年终奖税务筹划在即:当心!误选“个税优惠政策” 反而多交税!

2020-01-10

来源:51个税

阅读数: 18860

摘要:

2020年3月我国将开始个人所得税汇算清缴,很多纳税人仍被“年终奖在不在年度汇算范围”的问题困扰。今天,51个税得结合案例为大家解答。

2020年3月我国将开始个人所得税汇算清缴,目前,国家税务总局已经下发公告。

然而,很多纳税人仍被“年终奖在不在年度汇算范围”的问题困扰。

有人说,在!也有人说,不在!

看来光讲政策内容,估计大家很难理解,今天,51个税得结合案例为大家解答。

纳税人,快来算一算:2019年取得的年终奖,若在汇算清缴时更改计税方式,是退税还是补税?

就是这“两句话”,让人难理解!

根据《国家税务总局关于办理2019年度个人所得税综合所得汇算清缴事项的公告》规定:

“2019年度汇算,不涉及纳税人按规定选择不并入综合所得计算纳税的全年一次性奖金。”

不怪纳税人看不明白,只能感叹中国文字的博大精深!

一句话,便能“撂倒”一波人!

那么,这句话,到底啥意思?大家得仔细琢磨一下哈。

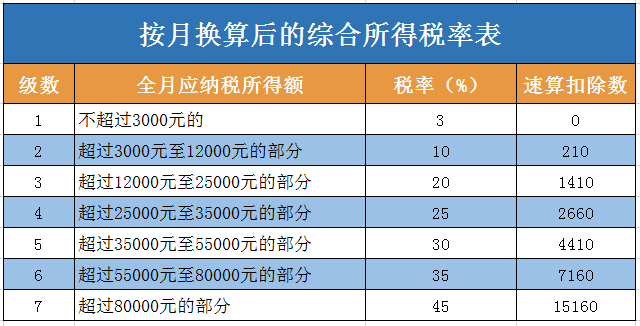

51个税跟大家说了很多遍,目前,年终奖计税可“二选一”:一是单独计税,二是并入综合所得计税。

来来来!从头看起——政策规定,“不并入当年综合所得....”,那就是“单独计税”的意思。

换句话说:纳税人选择单独计税的全年一次性奖金,不在2019年度汇算范围内。

值得一提的是,国家税务总局在解读上述政策时,又补充说明:

“纳税人若在2019年取得全年一次性奖金时是单独计算纳税的,年度汇算时也可选择并入综合所得计算纳税。”

由上可知,选择“单独计税”的全年一次性奖金不在年度汇算范围内,但是,纳税人在年度汇算时,可以将计税方式更改为“并入综合所得计税”。

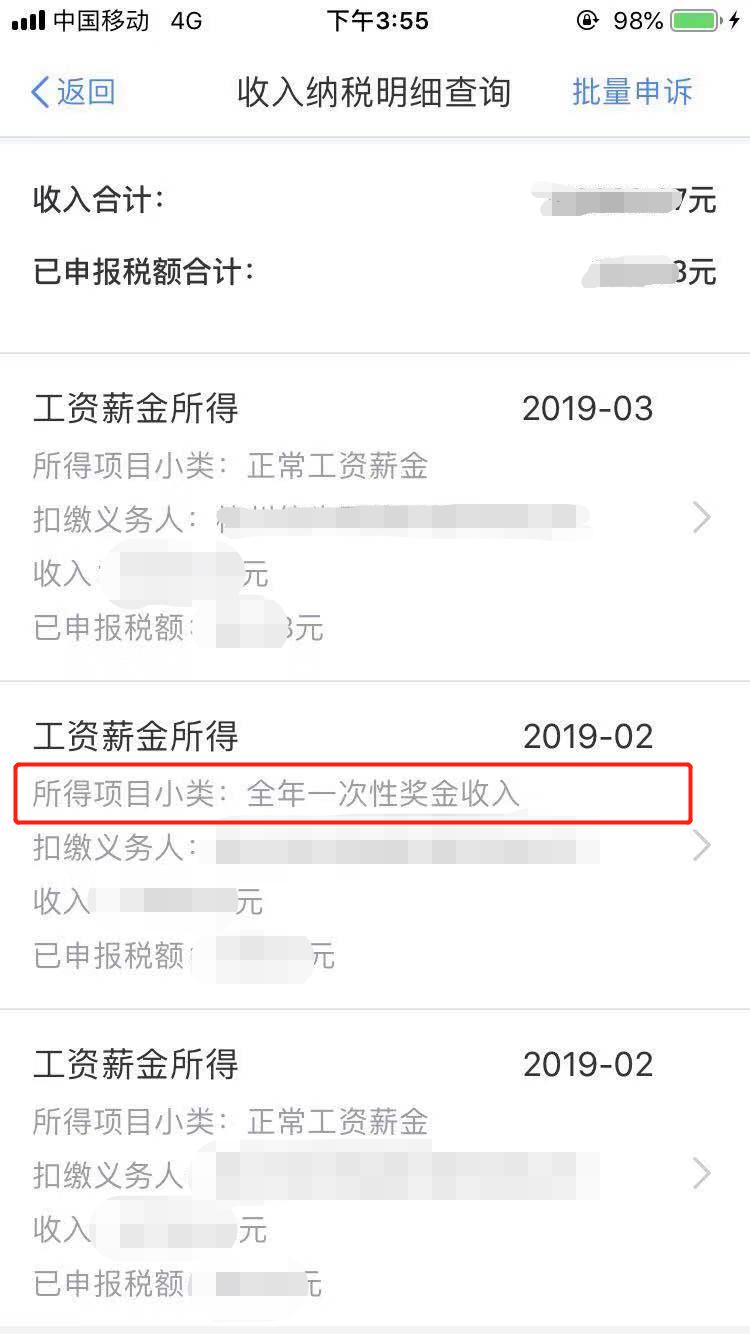

打开个人所得税APP,查看计税方式!

有纳税人问51个税:我怎么知道自己选的哪种计税方式,这都是单位会计办理的。

好消息!个人所得税APP已经上线“收入纳税明细查询”功能。

51个税建议大家,一定要擦亮眼睛,看仔细一点,“隐藏”的有点深!

一眼看下去,收入纳税明细列表全部显示“工资薪金所得”,大家得重点关注下一行:“所得项目小类”。

如果在“所得项目小类”看到“全年一次性奖金收入”几个字,就找对地方了!

点击进入收入纳税明细详情页,上面显示:“收入”和“已申报税额”。

大家可以参照“单独计税”方式,来算一算。

例如:

某纳税人,2019年年终奖收入10000元,选择单独计税,那么,需要缴纳多少个税呢?

10000÷12=833.33

适用“不超过3000元”这一档,税率为3%,应缴税额为:10000*3%=300(元)。

现在,可以核对一下“已申报税额”是不是300元。

如果是,那么就是“单独计税”,如果不是,那么就是“并入综合所得计税”。

为什么51个税会选择“单独计税”来计算呢?

因为大部分单位会计都“偏爱”这种计税方式,简单明了。什么收入来源,就申报什么项目。

选择“并入综合所得计税”,要事先做好税务筹划,比较复杂,而单位会计没有义务去做这些工作。

况且,政策也已明确:若纳税人选择“单独计税”,导致税负增加,可以自己在汇算清缴时,更改计税方式为“并入综合所得计税”,申请退税!

更改计税方式,要慎重再慎重!

2019年年终奖计税方式已经可以查到,但是,要不要在2020年个税汇算清缴时,更改计税方式,是“因人而异”的。

特别是一些高收入者,选择“单独计税”更划算,而且,税局出台的政策也已说明:“单独计税”,不在2019年度汇算范围内!

当然,不排除部分纳税人好奇心比较重,非要在汇算清缴时更改计税方式,并入综合所得,会怎么样呢?

【案例】

马小,独生子,月薪5万元,个人缴纳三险一金每月2000元,子女教育专项附加扣除每月1000元,赡养老人专项附加扣除每月2000元。

2019年取得年终奖收入20万元,单位会计按照“单独计税”的方式,为其代扣代缴年终奖个税:

200000*20%-1410=38590(元)

2019年工资薪金所得应纳税额为:

(50000*12-60000-2000*12-1000*12-2000*12)*30-52920=91080(元)

结果显示,马小2019年共缴纳个税129670元。

假设马小,在2020年汇算清缴时,将计税方式改成了“并入综合所得计税”,需要缴纳多少个税?

综合所得应纳税额:

(50000*12+200000-60000-2000*12-1000*12-2000*12)*35-85920=152080(元)

对比可知,“并入综合所得计税”非常不划算,一年多缴个税2万多(152080-129670=22410)。

在51个税看来,税局补充说明的内容,对中低收入者来说,很有利,退税“近在眼前”。

【案例】

艾迪,月薪5000元,个人缴纳三险一金每月500元,住房租金专项附加扣除每月1500元。

2019年取得年终奖收入2万元,单位会计按照“单独计税”的方式,为其代扣代缴年终奖个税:

20000*3%=600(元)

2019年工资薪金所得应纳税所得额为负数,因此,不用缴纳个税。

由上可知,艾迪2019年只需缴纳年终奖个税600元。

假设艾迪,在2020年汇算清缴时,将计税方式改成了“并入综合所得计税”,需要缴纳多少个税?

综合所得应纳税所得额:

5000*12+20000-60000-500*12-1500*12=-4000

对比可知,“并入综合所得计税”的话,应纳税所得额为负数,年终奖也不用缴个税了,直接申请退税600元。

51个税提醒:做好年终奖个税筹划,避免陷入“甜蜜的烦恼”!

最新政策

更多-

老板用私卡现金发工资被查?2022年起,这样发工资行不通了!

前几天知名女星金婧因为“助理犯错就扣工资,扣五千后就少犯错”的言论令广大打工人愤愤不平,纷纷在网络上声讨她,随后助理声称扣的工资老板已经通过年终奖微信5倍转账给她。

前几天知名女星金婧因为“助理犯错就扣工资,扣五千后就少犯错”的言论令广大打工人愤愤不平,纷纷在网络上声讨她,随后助理声称扣的工资老板已经通过年终奖微信5倍转账给她。 -

浙江17部门联合发文促就业

为做好当前和今后一段时期高校毕业生等青年就业创业工作,浙江省委组织部、省人力社保厅等17部门于近日联合印发了《关于进一步做好高校毕业生等青年就业创业工作的通知》。《通知》明确,浙江将多渠道开发就业岗位。

为做好当前和今后一段时期高校毕业生等青年就业创业工作,浙江省委组织部、省人力社保厅等17部门于近日联合印发了《关于进一步做好高校毕业生等青年就业创业工作的通知》。《通知》明确,浙江将多渠道开发就业岗位。 -

李克强主持召开国务院常务会议 保障灵活就业、部署加力稳岗拓岗的政策举措

我国有2亿多灵活就业人员。灵活就业能有效促进就业,也有利于激发市场活力和社会创造力,要强化保障和服务。

我国有2亿多灵活就业人员。灵活就业能有效促进就业,也有利于激发市场活力和社会创造力,要强化保障和服务。