个人所得税汇算清缴最新消息:两年内 两类人 免除汇算清缴!

2019-11-21

来源:51个税管家

阅读数: 29720

摘要:

2020年个人所得税汇算清缴即将来临,哪些人不用办理个税汇算清缴呢?刚刚,传出一条最新消息:两年内综合所得年收入不超12万将免除汇算清缴义务!

2020年个人所得税汇算清缴即将来临,哪些人不用办理个税汇算清缴呢?刚刚,传出一条最新消息:两年内综合所得年收入不超12万将免除汇算清缴义务!

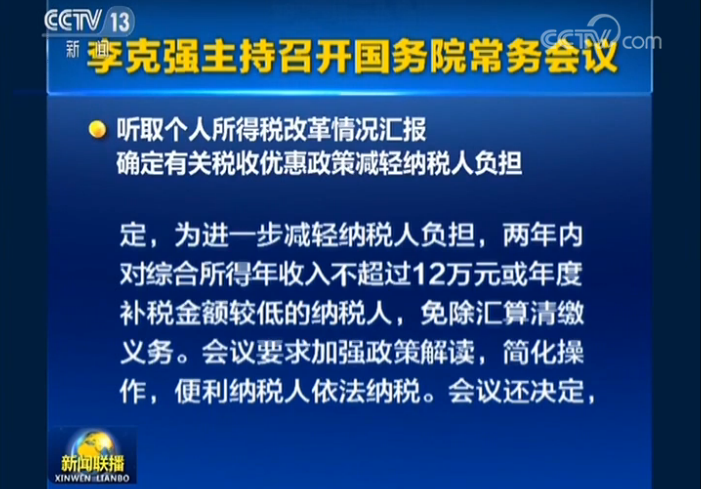

“为进一步减轻纳税人特别是中低收入群体负担,暂定两年内对综合所得年收入不超过12万元或年度补税金额较低的纳税人,免除汇算清缴义务。”

这是国务院总理李克强2019年11月20日主持召开国务院常务会议时公布的一个重大决定!

提及个税汇算清缴,很多不懂税法的纳税人都感到吃力,个税汇算清缴到底与我们有什么关系?

有人说:个税汇算清缴一定要去,否则会有偷税漏税风险!

也有人说:高收入者才需要办理个税汇算清缴,与中低收入者无关!

坊间还流传着各种各样的“说法”,去还是不去?困扰着广大纳税人。

这里5哥给大家讲一段个税汇算清缴的由来。

2019年1月1日起施行的新个人所得税法首次引入了个人综合所得及其汇算清缴的概念,2020年3月,我国将迎来个税史上的首次汇算清缴。

什么是“综合所得”?根据规定,“综合所得”包括四大类:工资、薪金所得;劳务报酬所得;稿酬所得;特许权使用费所得。

在个税改革之前,这四大类所得都是分类征收税款,个税改革后,这四大类所得合并到了一起。

虽说我们每个月都在缴纳个税,但这是按预扣预缴税率表计算的,需要在次年3月至6月进行汇算清缴,将以上四类所得合并,再按“综合税率表”计算。

如果最终纳税额多于全年预扣预缴额度,税务局会退税给个人,反之则需要补税。

这就是个税综合所得汇算清缴!

很多纳税人不懂,既然每个月都在缴纳个税,怎么还会出现少交多交的情况呢?

据了解,综合所得中的“工资、薪金所得”,采取的累计预扣法。

这种方法尽可能使人数占比较大的单一工薪纳税人日常预缴税款与年度应纳税款一致,不用办理年度汇算清缴。

但对有多处收入、年度中间享受扣除不充分等很难在预扣环节精准扣缴税款的,新个税法规定需办理汇算清缴。

例如:

(1)年中时,职工马小云接了个兼职,获得一笔“劳务报酬所得”,在预扣预缴时,没有并入“工资、薪金所得”,所以,汇算清缴时,应将两类所得并入年度综合所得计算应纳税款,税款多退少补。

(2)一名自由职业者,出版了一本书取得稿酬10万元,除此之外,没有其他收入,预扣预缴个税1.12万元,但是,他可以在汇算清缴时申报享受个税专项附加扣除,办理退税!

(3)另外,政策规定,大病医疗支出由个人在办理汇算清缴时扣除,即在年度中间预扣预缴时,大病医疗支出不能扣除,年度内发生的支出,在次年3月1日至6月30日的汇算清缴期内扣除。

现在,纳税人应该懂得个人所得税综合所得年度汇算清缴,是很有意义的一件事儿。

不得不说的是,此次国务院规定的免除个人汇算清缴义务的一个情形是,“综合所得年收入不超过12万元”。

这其实跟2018年12月底,国家税务总局公布的《关于个人所得税自行纳税申报有关问题的公告》前两个情形相吻合。

上述《公告》明确,纳税人取得综合所得需要办理汇算清缴的纳税申报:

(1)从两处以上取得综合所得,且综合所得年收入额减除专项扣除后的余额超过6万元

(2)取得劳务报酬所得、稿酬所得、特许权使用费所得中一项或者多项所得,且综合所得年收入额减除专项扣除的余额超过6万元

(3)纳税年度内预缴税额低于应纳税额

(4)纳税人申请退税

5哥表示,综合所得的年起征点(基本减除费用)是6万元,按照《公告》取得一项或多项综合所得必须超过12万元,才能达到办理汇算清缴的条件,反言之低于12万不用办理汇算清缴。

“12万元”这条线对中低收入者来说,还是很容易“达标”的。

因为取得的收入减去6万元基本减除费用,专项扣除、专项附加扣除之后,大多数人不需要缴纳个税或者缴纳很少的个税。

结合政策规定,就不用办理汇算清缴了,真是好事!不用担心存在“偷税漏税”的风险,也不用前往税务局办理繁杂的手续。

值得一提是,此次政策给定的“综合所得年收入不超过12万元或年度补税金额较低的纳税人”这个标准,“综合年收入不超过12万元”相对明确,但“年度补税金额较低”还有待财税部门发文明确。

据悉,纳税人取得综合所得办理汇算清缴的具体办法将在近期公布,请广大纳税人拭目以待!

最新政策

更多-

老板用私卡现金发工资被查?2022年起,这样发工资行不通了!

前几天知名女星金婧因为“助理犯错就扣工资,扣五千后就少犯错”的言论令广大打工人愤愤不平,纷纷在网络上声讨她,随后助理声称扣的工资老板已经通过年终奖微信5倍转账给她。

前几天知名女星金婧因为“助理犯错就扣工资,扣五千后就少犯错”的言论令广大打工人愤愤不平,纷纷在网络上声讨她,随后助理声称扣的工资老板已经通过年终奖微信5倍转账给她。 -

浙江17部门联合发文促就业

为做好当前和今后一段时期高校毕业生等青年就业创业工作,浙江省委组织部、省人力社保厅等17部门于近日联合印发了《关于进一步做好高校毕业生等青年就业创业工作的通知》。《通知》明确,浙江将多渠道开发就业岗位。

为做好当前和今后一段时期高校毕业生等青年就业创业工作,浙江省委组织部、省人力社保厅等17部门于近日联合印发了《关于进一步做好高校毕业生等青年就业创业工作的通知》。《通知》明确,浙江将多渠道开发就业岗位。 -

李克强主持召开国务院常务会议 保障灵活就业、部署加力稳岗拓岗的政策举措

我国有2亿多灵活就业人员。灵活就业能有效促进就业,也有利于激发市场活力和社会创造力,要强化保障和服务。

我国有2亿多灵活就业人员。灵活就业能有效促进就业,也有利于激发市场活力和社会创造力,要强化保障和服务。