HR看过来:疫情期间社保减免优惠政策五大误读 搞错后果严重!

2020-03-12

来源:51个税

阅读数: 43060

摘要:

新冠肺炎疫情之下,国家果断出台了“疫情期间社保减免优惠政策”,备受企业欢迎。但是,51个税发现,近期社保新政策十分密集,专业性很强,经常接到HR们的各种咨询。

新冠肺炎疫情之下,国家果断出台了“疫情期间社保减免优惠政策”,备受企业欢迎。但是,51个税发现,近期社保新政策十分密集,专业性很强,经常接到HR们的各种咨询。这里,就突出的五大类误读予以说明,希望能帮到HR们。

关键点一:适用对象别搞错

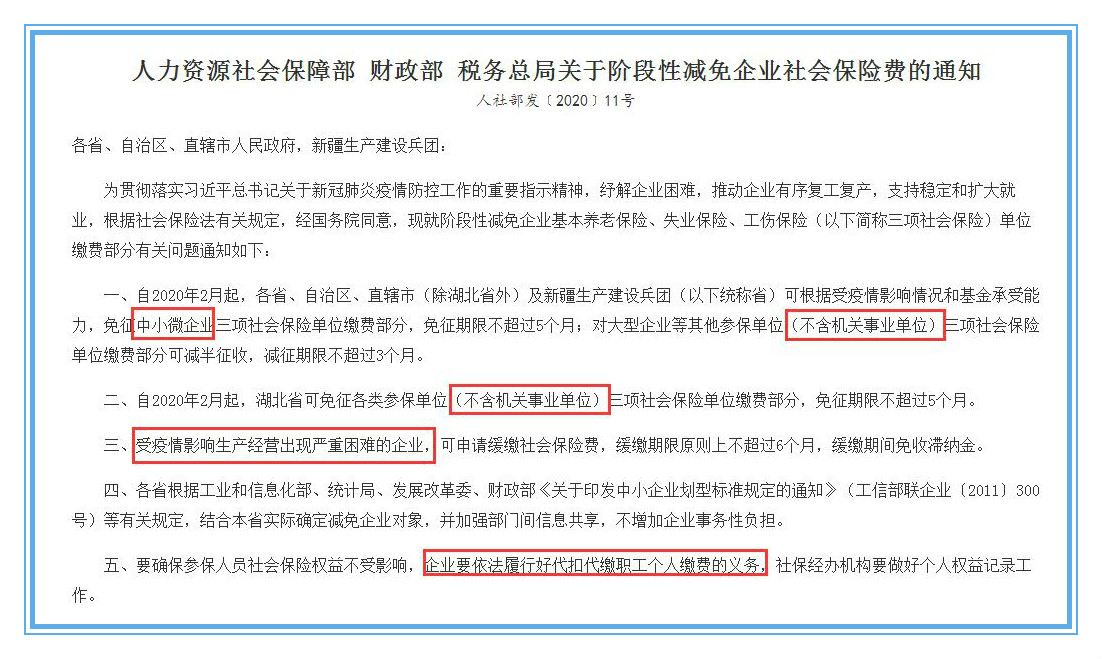

1、机关事业单位不在社保减免范围

由于机关事业单位不涉及经营问题,受疫情影响较小,因此,不纳入此次社保减免政策的范围。

人力资源社会保障部、财政部、税务总局发布的《关于阶段性减免企业社会保险费的通知》(人社部发﹝2020﹞11号)也已明确——“不含机关事业单位”。

所以,机关事业单位的HR们,不用再打听社保减免政策有关消息了,与你们没有半毛钱关系,平时社保怎么交的,还是怎么交!

2、个体工商户享受社保减免有条件

2020年2月25日召开的国务院常务会议明确,个体工商户按单位参保企业职工养老、失业、工伤保险的,参照中小微企业享受减免政策。

这里需要注意的是,“按单位参保”才能享受社保减免优惠,以个人身份参保的个体工商户不属减免对象。

3、民办非企业单位、社会团体等其他参保单位,参照大型企业执行

此次国家出台的三项社保费减免政策,各类大型企业,民办非企业单位、社会团体等各类社会组织,可减半征收三项社会保险单位缴费部分。

换句话说:民办非企业单位、社会团体等各类社会组织,参照大型企业执行。

51个税提醒,多地在落实社保减免政策时,也已强调适用对象问题。

例如:

广东省明确,机关事业单位、以个人身份参保的人员不属适用对象。

湖北省明确,除机关事业单位外的各类用人单位,只要以单位形式参加了企业基本养老保险、失业保险和工伤保险,无论所有制性质和规模大小,均可享受此次阶段性免征社保费政策。

关键点二:减免险种别搞错

1、阶段性减免企业社保费,涉及三大险种

我国现行的社保制度可大致分为两类,一是企业职工社保制度,二是城乡居民社保制度。

其中,企业职工社保险种包括:企业职工基本养老保险、企业职工基本医疗保险、失业保险、生育保险和工伤保险。

51个税提醒,目前,全国多地宣布将职工医保和生育保险合并,因此,过去,我们常说的“五险”,现在,变成了“四险”。

而城乡居民社保险种包括:城乡居民基本养老保险和城乡居民基本医疗保险。

这两个险种是为了保障农村及城镇居民而设立,由过去新农保、城居保、新农合、城镇居民医保合并而来。

HR们注意了!根据人社部发﹝2020﹞11号规定,阶段性减免社保费具体减免的险种包括:企业职工基本养老保险、失业保险和工伤保险,并未提及其他险种。

2、职工医保减半征收并非“全国所有地区”

国家医保局、财政部、税务总局发布《关于阶段性减征职工基本医疗保险费的指导意见》(医保发〔2020〕6号)明确指出,要根据地方基金运行情况和实际工作需要来实施。

换句话说,职工医保是否减半征收是“因地而异”的,HR们千万不要以为这是一项全国性的政策哦!

据了解,上海市、广东省、浙江省等地有出台阶段性减征职工医保费政策。

在此,51个税建议,HR们可以事先向当地的医保局咨询一下,具体的职工医保减半征收政策,以防搞错!

关键点三:减免幅度别搞错

1、并不意味着企业不再给员工缴纳社保

本次阶段性减免企业社保费,只是减免企业养老、失业、工伤保险的单位缴费部分。同时,执行阶段性减征职工医保的单位缴费部分。

这意味着:个人缴费部分都不享受减免政策,还得和以前一样正常缴纳,企业得按要求,继续履行好代扣代缴个人缴费的义务。

51个税提醒,HR们千万不要误读政策,如果有增员、减员,要及时正常经办操作哦。

2、减征期限、免征期限长短是“因地而异”的

这是很多HR容易忽视的问题,甚至有HR咨询“是不是2020年企业都不用交社保”之类的问题。

51个税表示,在减征期限、免征期限问题上,HR们最好以当地社保局或医保局出台的政策为准。

因为人社部发﹝2020﹞11号和医保发〔2020〕6号有关政策,仅仅规定了最长减征期限、免征期限,并没有具体的月数规定。

据51个税了解,各地在落实政策的力度上,还是有很多差别的。

以上海市为例:

2020年2月至6月,共计5个月,对中小微企业及按单位参保的个体工商户,免征三项社保的单位缴费部分。

2020年2月至4月,共计3个月,对大型企业等其他参保单位(包括民办非企业单位、社会团体等各类社会组织),减半征收三项社保的单位缴费部分。

2020年2月至6月,共计5个月,对企业职工医保费减半征收;2020年7-12月继续执行本市阶段性降低职工医保单位缴费费率0.5个百分点等政策。

关键点四:帮扶措施别搞错

1、大中小微企业划分标准有政策依据

有HR问51个税:如何确定企业是大型企业,还是中小微企业?如果对企业类型划分结果有异议该怎么办?

根据人社部发﹝2020﹞11号规定,各省根据工业和信息化部、统计局、发展改革委、财政部《关于印发中小企业划型标准规定的通知》(工信部联企业〔2011〕300号)等有关规定,结合本省实际确定减免企业对象。

以广东省为例,用人单位对企业类型划分结果有异议的,可于2020年3月底前向当地社保费征收机构提交2019年本单位的所属行业、营业收入、资产总额和2019年12月份实际从业人数,由社保费征收机构进行确认,重

新划分企业类型,调整和确定减免社保费比例。

2、不是每个企业都要去申请“缓缴”

不得不说的是,减免是普适性政策,而缓缴是条件性政策。

顾名思义,企业申请包括职工医保费在内的社保费缓缴是要符合一定要求才行的。

根据人社部发﹝2020﹞11号规定,受疫情影响生产经营出现严重困难的企业,可申请缓缴社会保险费,缓缴期限原则上不超过6个月,缓缴期间免收滞纳金。

根据医保发〔2020〕6号规定,缓缴政策可继续执行,缓缴期限原则上不超过6个月,缓缴期间免收滞纳金。

那何为“受疫情影响生产经营出现严重困难的企业”?51个税建议,HR们可以看看一些地方的具体实施办法。

例如:

天津市明确,对住宿、餐饮、文化、体育、娱乐、旅游、交通运输等受疫情影响生产经营出现严重困难的企业和以单位方式参保的个体工商户,参保缴费人数减少不超过2020年1月份5.5%(不含新增退休)的,与职工协

商一致,可申请缓缴减免政策执行期内的应缴纳社保费。缓缴期限不超过6个月,缓缴期间免收滞纳金。

湖南省明确,从2020年2月1日起,受疫情影响连续3个月出现累计亏损的企业,可向参保地医保部门申请缓缴职工医保单位缴费部分。缓缴政策执行时间为2020年年度内,不得延缓至2021年及以后年度缴纳。缓缴期限

原则上不超过6个月。缓缴期间免收滞纳金。原则上,减征期间不能同时享受缓缴政策。

关键点五:减负政策别搞错

据了解,各地出台的社保减负“大礼包”,种类繁多,一不小心,就容易搞混。

除了我们常见的阶段性减免企业社保费、阶段性减征职工医保费,部分省市还实施失业保险稳岗返还政策、调整职工社保缴费年度、延长社保缴费期等等。

所以,51个税建议,HR们要多多了解当地有关部门出台的社保减负政策,以免错过享受优惠。

以上海为例,今年将继续对不裁员、少减员、符合条件的用人单位返还单位及其职工上年度实际缴纳失业保险费总额的50%。

以郑州为例,针对受疫情影响生产经营暂时困难的批发零售、住宿餐饮、物流运输、文化旅游等行业企业以及经市政府认定的在抗击疫情中做出突出贡献的企业,防护物资供应企业、保障民生供应企业可以享受人均

9120元的失业保险稳岗返还补贴,具体补贴金额以2019年12月份企业失业保险缴费人数确定。

最新政策

更多-

老板用私卡现金发工资被查?2022年起,这样发工资行不通了!

前几天知名女星金婧因为“助理犯错就扣工资,扣五千后就少犯错”的言论令广大打工人愤愤不平,纷纷在网络上声讨她,随后助理声称扣的工资老板已经通过年终奖微信5倍转账给她。

前几天知名女星金婧因为“助理犯错就扣工资,扣五千后就少犯错”的言论令广大打工人愤愤不平,纷纷在网络上声讨她,随后助理声称扣的工资老板已经通过年终奖微信5倍转账给她。 -

浙江17部门联合发文促就业

为做好当前和今后一段时期高校毕业生等青年就业创业工作,浙江省委组织部、省人力社保厅等17部门于近日联合印发了《关于进一步做好高校毕业生等青年就业创业工作的通知》。《通知》明确,浙江将多渠道开发就业岗位。

为做好当前和今后一段时期高校毕业生等青年就业创业工作,浙江省委组织部、省人力社保厅等17部门于近日联合印发了《关于进一步做好高校毕业生等青年就业创业工作的通知》。《通知》明确,浙江将多渠道开发就业岗位。 -

李克强主持召开国务院常务会议 保障灵活就业、部署加力稳岗拓岗的政策举措

我国有2亿多灵活就业人员。灵活就业能有效促进就业,也有利于激发市场活力和社会创造力,要强化保障和服务。

我国有2亿多灵活就业人员。灵活就业能有效促进就业,也有利于激发市场活力和社会创造力,要强化保障和服务。