仅剩5天!经营所得个税汇算清缴时间不多,个体户抓紧看网上申报流程图!

2020-03-26

来源:51个税

阅读数: 17027

摘要:

刻不容缓!距离经营所得个人所得税年度汇算清缴申报截止时间,仅剩5天啦!抓紧查看个税汇算清缴网上申报流程,办税快人一步!

刻不容缓!距离经营所得个人所得税年度汇算清缴申报截止时间,仅剩5天啦!

还没有办理经营所得个税汇算清缴的个体工商户、个人独资企业投资人、合伙企业的个人合伙人等,抓紧查看网上申报流程,办税快人一步!

根据《个人所得税法》第十二条规定:纳税人取得经营所得,按年计算个人所得税,由纳税人在月度或者季度终了后十五日内向税务机关报送纳税申报表,并预缴税款;在取得所得的次年三月三十一日前办理汇算清缴。

51个税提醒,个税综合所得汇算清缴时间规定为2020年3月至6月,而个税经营所得汇算清缴将于2020年3月31日结束!

眼下,留给纳税人的时间真的不多了。

因此,51个税建议,还没有完成经营所得个税汇算清缴的纳税人,尽快登录自然人电子税务局网站办理。

那么,经营所得个税汇算清缴怎么网上申报呢?

国家税务总局发布的《自然人电子税务局WEB端用户操作手册》里面有详细介绍。

第一步:进入自然人电子税务局

方式1:输入网址https://etax.chinatax.gov.cn/,直接进入。

方式2:登录当地的税务局网站,点击首页上的“自然人税收管理系统”即可进入。

第二步:在“税费申报”模块,找到需要申报的经营所得类型

类型1:经营所得(A表)

本表适用于查账征收经营所得个人所得税的个体工商户业主、企事业单位承包承租经营者、个人独资企业投资者和合伙企业自然人合伙人、从事其他生产、经营活动取得的所得的个人的预缴纳税申报,以及实行核定征收的纳税申报。

合伙企业有两个或两个以上自然人合伙人的,应分别填报本表。

实行查账征收的个体工商户、个人独资企业、合伙企业,纳税人应在月度或者季度终了后十五日内办理预缴纳税申报;实行核定征收的,纳税人应在月度或者季度终了后十五日内办理纳税申报。

有综合所得又有经营所得,则投资者减除费用、专项扣除、专项附加扣除、依法确定的其他扣除,只能在综合所得中扣除。

操作步骤:

1、点击【经营所得(A表)】,选择对应需要申报的年份,录入被投资单位统一社会信用代码,相关信息自动带出。如被投资单位类型是合伙企业则会带出合伙人分配比例;征收方式(大类)分为“查账征收”和“核定征收”,需选择征收方式(小类);

2、根据不同的征收方式(小类),录入相应计税信息;

填写捐赠项目信息如下:

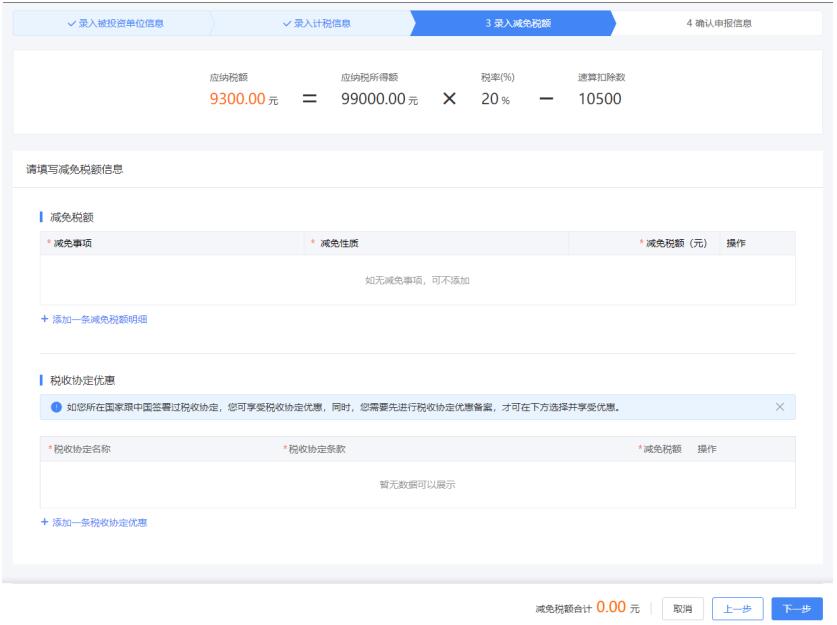

3、选填减免税额和税收协定优惠事项,若无则直接点击【下一步】;

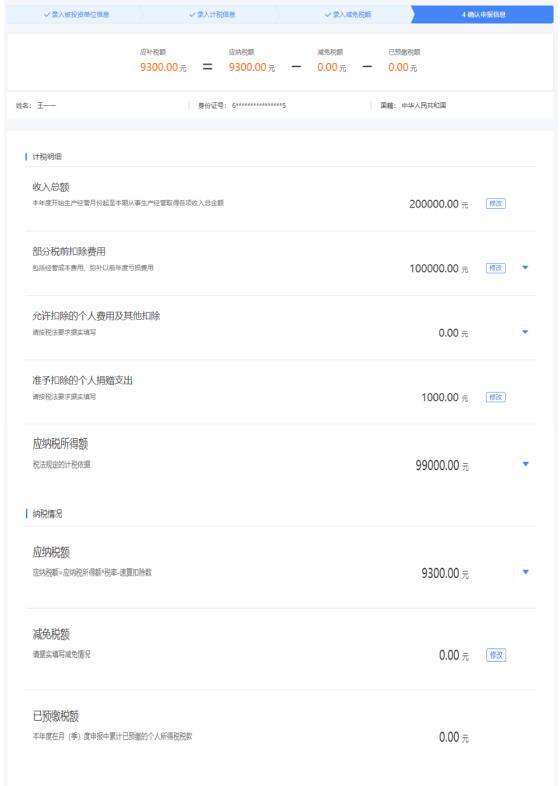

4、确认申报信息后点击【提交】,如企业类型为合伙企业,则计算公式和明细自动带出合伙企业合伙人分配比例,可在申报成功的页面立即缴款或查看申报记录。

类型2:经营所得(B表)

本表适用于被投资单位为查账征收的个体工商户业主、企事业单位承包承租经营者、个人独资企业投资者和合伙企业自然人合伙人以及在中国境内从事其他生产、经营活动取得所得的个人年度的汇算清缴。

查账征收的合伙企业有两个或两个以上自然人合伙人的,应分别填报本表。未填写“经营所得(A表)”的企业,应在填写完成后进行此表操作。

纳税人取得经营所得,按年计算个人所得税,由纳税人在月度或者季度终了后十五日内向税务机关报送纳税申报表,并预缴税款;在取得所得的次年三月三十一日前办理汇算清缴。

有综合所得又有经营所得,则投资者减除费用、专项扣除、专项附加扣除、依法确定的其他扣除,只能在综合所得中扣除。

个体工商户终止生产经营及企业在年度中间合并,分立,终止的,个体工商户业主、个人独资企业投资者、合伙企业自然人合伙人应当在停止生产经营之日起60日内,办理当期个人所得税汇算清缴。

移居境外注销中国户籍,应当在注销中国户籍前,在其户籍地办理当前年度经营所得汇算清缴,若存在应当办理尚未办理上一年度经营所得汇算清缴的,应一并办理汇算清缴。移居境外注销中国户籍的,投资者减除费用按实际经营月份计算。

操作步骤:

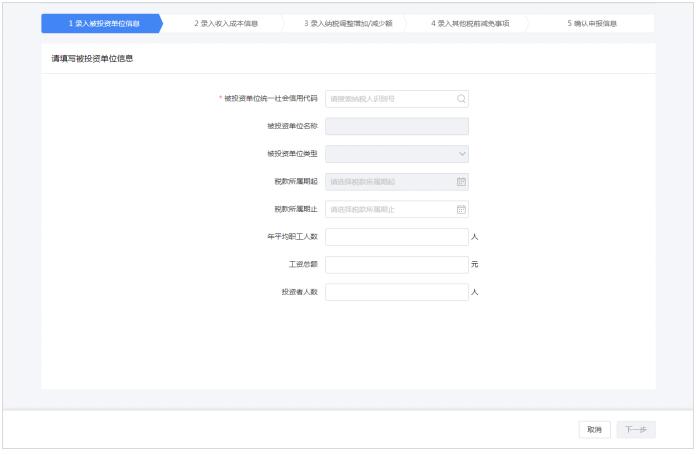

1、点击【经营所得(B表)】,选择对应需要申报的年份,录入被投资单位信息。若被投资单位类型为合伙企业,则录入被投资单位统一社会信用代码后,系统会自动带出“合伙企业合伙人分配比例”;

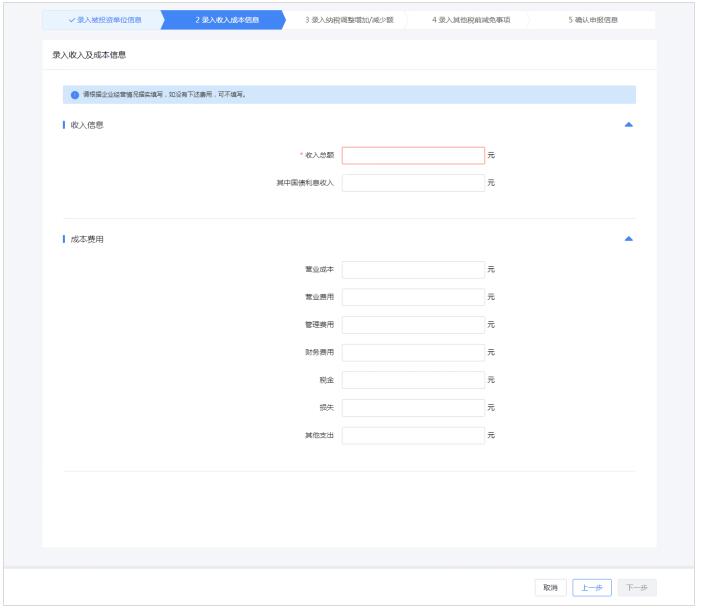

2、录入收入成本信息,其中带*号为必填项,其他项目根据企业实际情况填写;

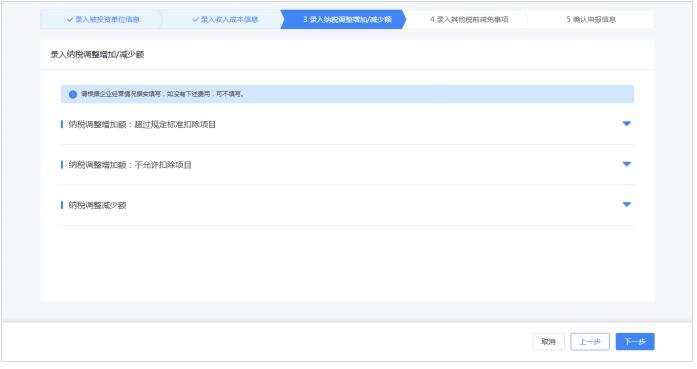

3、录入纳税调整增加/减少额,若企业没有相关纳税数据可直接点击【下一步】;

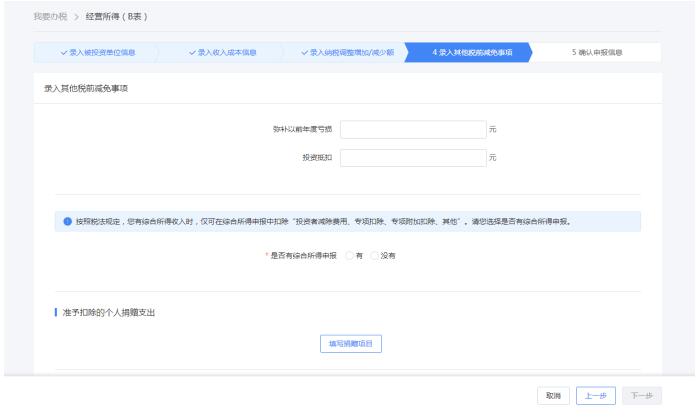

4、录入其他税前减免事项,若企业没有相关纳税数据可直接点击【下一步】;

填写捐赠项目信息如下:

5、确认申报信息后点击【提交申报】,可在申报成功的页面立即缴款或查看申报记录。

类型3:经营所得(C表)

从事生产、经营活动的个人从两处以上取得经营所得的,应当在分别办理年度汇算清缴后,于取得所得的次年三月三十一日前,选择其中一处从事生产经营所在地的主管税务机关办理汇总纳税申报,报送多处经营所得个人所得税汇总年度申报。

填写“经营所得(C表)”前,需先填写“经营所得(A表)”、“经营所得(B表)”。

有综合所得又有经营所得,则投资者减除费用、专项扣除、专项附加扣除、依法确定的其他扣除,只能在综合所得中扣除。

移居境外注销中国户籍,应当在注销中国户籍前,在其户籍地办理当年度经营所得汇算清缴,若存在应当办理尚未办理上一年度经营所得汇算清缴的,应一并办理汇算清缴。移居境外注销中国户籍的,投资者减除费用按实际经营月份计算。

操作步骤:

1、点击【经营所得(C表)】,选择对应需要申报的年份,本表自动获取税款所属期、被投资单位信息,汇缴地由纳税人自行选择;

2、确认申报信息,系统将根据历史申报数据,自动归集需要调增的数据,纳税人还可以额外补充需要调增的数据。其中只有应调整的其他费用、可减免税额(可减免税额附表、可享受税收协定待遇优惠附表)在报表中直接修改,确认数据无误后点击提交,可在申报成功的页面立即缴款或查看申报记录。

第三步:如果申报错误,可以更正申报或作废申报

“申报更正”功能用于已申报成功发现有误的报表可进行更正重新申报。

操作步骤:

点击【我要查询】-【申报查询】-【未完成】或【已完成】,选择对应申报项目点击【查看】,需要更正则点击【修改】,即可对报表信息进行更正,再重新申报即可。

注意事项:

(1)经营所得(A表)

1、相同纳税人、相同被投资单位、相同年度已进行经营所得(B表)申报,则不允许更正A表;

2、A表已申报信息中存在税款所属期止大于当前税款所属期止的申报记录,则属于后期已申报,存在后期已申报时,不允许更正;

3、被投资单位信息不可修改。

4、若点击了【立即缴费】并生成订单,在没有完成缴税或者订单未作废情况下,则不能进行更正。

(2)经营所得(B表)

1、相同纳税人、相同被投资单位、相同年度已进行经营所得(C表)申报,即申报B表的被投资单位在C表的被投资单位列表中存在,则不允许更正B表。

2、所得项目与被投资单位信息不可修改。

“申报作废”功能用于已申报成功发现有误的报表可进行作废,发生已开票或发生抵缴业务时,则无法作废。

操作步骤:

1、点击【我要查询】-【申报查询】-【未完成】或【已完成】,选择对应申报项目点击【作废】;

2、点击【已作废】,可查看已作废成功的申报项目。

注意事项:

经营所得(A表)

1、相同纳税人、相同被投资单位、相同年度已进行经营所得(B表)申报,则不允许作废A表;

2、A表已申报信息中存在税款所属期止大于当前税款所属期止的申报记录,则属于后期已申报,存在后期已申报时,不允许作废。

最新政策

更多-

老板用私卡现金发工资被查?2022年起,这样发工资行不通了!

前几天知名女星金婧因为“助理犯错就扣工资,扣五千后就少犯错”的言论令广大打工人愤愤不平,纷纷在网络上声讨她,随后助理声称扣的工资老板已经通过年终奖微信5倍转账给她。

前几天知名女星金婧因为“助理犯错就扣工资,扣五千后就少犯错”的言论令广大打工人愤愤不平,纷纷在网络上声讨她,随后助理声称扣的工资老板已经通过年终奖微信5倍转账给她。 -

浙江17部门联合发文促就业

为做好当前和今后一段时期高校毕业生等青年就业创业工作,浙江省委组织部、省人力社保厅等17部门于近日联合印发了《关于进一步做好高校毕业生等青年就业创业工作的通知》。《通知》明确,浙江将多渠道开发就业岗位。

为做好当前和今后一段时期高校毕业生等青年就业创业工作,浙江省委组织部、省人力社保厅等17部门于近日联合印发了《关于进一步做好高校毕业生等青年就业创业工作的通知》。《通知》明确,浙江将多渠道开发就业岗位。 -

李克强主持召开国务院常务会议 保障灵活就业、部署加力稳岗拓岗的政策举措

我国有2亿多灵活就业人员。灵活就业能有效促进就业,也有利于激发市场活力和社会创造力,要强化保障和服务。

我国有2亿多灵活就业人员。灵活就业能有效促进就业,也有利于激发市场活力和社会创造力,要强化保障和服务。