一文读懂:汇算清缴时个人所得税为什么还要补税?个人所得税补税怎么补?

2020-04-09

来源:51个税

阅读数: 61142

摘要:

奔着退税去申报个人所得税汇算清缴的纳税人,发现自己要补税,自然很不开心,那么,个人所得税为什么还要补税?2019年度个人所得税补税怎么补?

奔着退税去申报个人所得税汇算清缴的纳税人,发现自己要补税,自然很不开心,那么,个人所得税为什么还要补税?2019年度个人所得税补税怎么补?网传个人所得税不交没人查是真的吗?

51个税提醒,并非所有纳税人都是退税或不退不补的,确实有一部分纳税人需要补税。

建议大家可以看一看:国家税务总局印发的《2019年度个人所得税综合所得年度汇算办税指引》及《2019年度个人所得税综合所得年度汇算常见问题》,你关心的问题,这里都有答案!

【政策依据】

根据《关于办理2019年度个人所得税综合所得汇算清缴事项的公告》(国家税务总局公告2019年第44号)规定:

纳税人在2019年度已依法预缴个人所得税且符合下列情形之一的,无需办理年度汇算:

(一)纳税人年度汇算需补税但年度综合所得收入不超过12万元的。

(二)纳税人年度汇算需补税金额不超过400元的。

(三)纳税人已预缴税额与年度应纳税额一致或者不申请年度汇算退税的。

依据税法规定,符合下列情形之一的,纳税人需要办理年度汇算:

(一)2019年度已预缴税额大于年度应纳税额且申请退税的。

(二)2019年度综合所得收入超过12万元且需要补税金额超过400元的。

【政策解读】

个人所得税补税是纳税人的义务。如果纳税人年度预缴税额低于应纳税额的,且不符合国务院规定豁免汇算义务情形的(综合所得年度不超过12万元或者补税金额不超过400元的),均应当办理年度汇算补税。常见情

形有:

1、在两个以上单位任职受雇并领取工资薪金,预缴税款时重复扣除了基本减除费用(5000元/月)。

2、除工资薪金外,还有劳务报酬、稿酬、特许权使用费,各项综合所得的收入加总后,导致适用综合所得年税率高于预扣率。

3、预扣预缴时扣除了不该扣除的项目,或者扣除金额超过规定标准,年度合并计税时因调减扣除额导致应纳税所得额增加。

4、纳税人取得综合所得,因扣缴义务人未依法申报收入并预扣预缴税款,需补充申报收入等。

以上便是“个人所得税为什么还要补税”的原因,简单来说,预缴税额明显低于应纳税额的必须补税,除非符合免予办理年度汇算的情形。

【特别提醒】

很多纳税人问5哥:不补个人所得税行不行?个人所得税不补交没人查是真的吗?

答案来了:如果你符合豁免政策,可以不申报个税汇算清缴,也无须补交个税。

但是,如果你不符合豁免政策,请及时办理个税汇算清缴,并补交个税。

需要说明一下:明知补税却不补,后果很严重!不仅会影响个人纳税信用,还会面临税务风险。

另外,也不要为了逃避补税,而虚假申报!近日,有税友因删除个人收入记录,试图少缴税款,接到了税务机关的核查电话。

那么,怎样才能知道自己到底符不符合豁免政策呢?

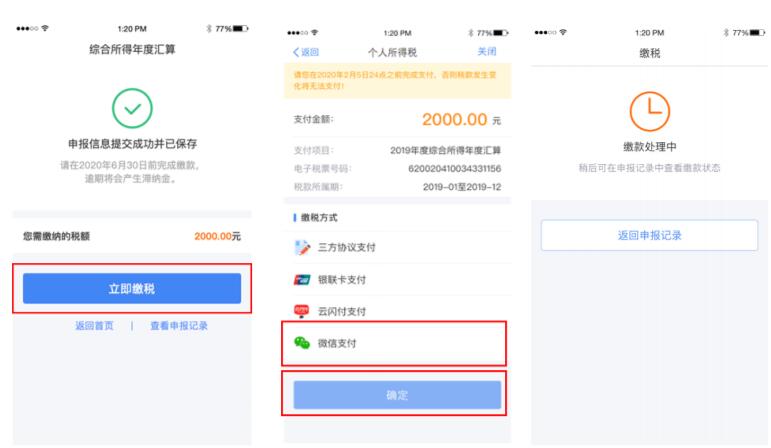

以个人所得税APP为例:

如果你综合所得年度汇算需要补税但满足免予汇算条件,则在税款计算后,申报界面直接点击【享受免申报】即可,无需缴纳税款。

当然,如果你不符合免予申报条件,则需点击【立即缴税】进入缴税,选择相应的缴税方式完成支付即可。

【热门问题】

问:我年度汇算需补税但符合免予申报条件,还用补税么?

答:如您符合免予汇算申报的条件,无须申报也无须补税。

问:年度汇算时需要补税的,应该在什么期限补缴完毕?

答:如果年度汇算需要补税且不符合可免于办理年度汇算补税情形的,应当在2020年6月30日前完成年度汇算申报并及时补缴税款,否则将面临每日万分之五加收滞纳金。

问:年度汇算需要补税的,个人所得税补税怎么补?

答:可以通过网上银行、办税服务厅POS机刷卡、银行柜台、非银行支付机构(第三方支付)等方式缴纳税款。

问:采用由扣缴义务人代为年度汇算的如何补税?

答:如果您选择由扣缴义务人代为办理年度汇算申报并需要补税的,您可以与扣缴义务人协商一致后,将税款交由扣缴义务人由其一并代您缴税,也可以由扣缴义务人申报后,您自行通过手机个人所得税APP、自然人电子税务局缴税。

问:我采用邮寄方式申报且需要补税,如何补税?

答:您可以通过手机个人所得税APP或自然人电子税务局补税(支持网上银行和第三方支付等缴税方式),也可以到主管税务机关办税服务厅POS机刷卡缴税。

问:如何确定我补税成功?

答:系统会生成缴税凭证。您可以通过手机个人所得税APP、自然人电子税务局、办税服务厅查询您的缴税情况。

问:未按期办理年度汇算补税需要承担什么责任?

答:如您需要补税(符合规定的免予汇算情形除外),未依法办理综合所得年度汇算的,可能面临税务行政处罚,并记入个人纳税信用档案。

根据税收征管法第六十二条,纳税人未按照规定期限办理纳税申报和报送纳税资料的,由税务机关责令限期改正,可以处2000元以下的罚款;情节严重的,可以处2000元以上1万元以下的罚款,并追缴税款、加征滞纳金。

根据税收征管法第六十三条规定,如纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。

根据税收征管法第六十四条,纳税人编造虚假计税依据的,由税务机关责令限期改正,并处五万元以下的罚款;纳税人不进行纳税申报,不缴或者少缴应纳税款的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款。

最新政策

更多-

老板用私卡现金发工资被查?2022年起,这样发工资行不通了!

前几天知名女星金婧因为“助理犯错就扣工资,扣五千后就少犯错”的言论令广大打工人愤愤不平,纷纷在网络上声讨她,随后助理声称扣的工资老板已经通过年终奖微信5倍转账给她。

前几天知名女星金婧因为“助理犯错就扣工资,扣五千后就少犯错”的言论令广大打工人愤愤不平,纷纷在网络上声讨她,随后助理声称扣的工资老板已经通过年终奖微信5倍转账给她。 -

浙江17部门联合发文促就业

为做好当前和今后一段时期高校毕业生等青年就业创业工作,浙江省委组织部、省人力社保厅等17部门于近日联合印发了《关于进一步做好高校毕业生等青年就业创业工作的通知》。《通知》明确,浙江将多渠道开发就业岗位。

为做好当前和今后一段时期高校毕业生等青年就业创业工作,浙江省委组织部、省人力社保厅等17部门于近日联合印发了《关于进一步做好高校毕业生等青年就业创业工作的通知》。《通知》明确,浙江将多渠道开发就业岗位。 -

李克强主持召开国务院常务会议 保障灵活就业、部署加力稳岗拓岗的政策举措

我国有2亿多灵活就业人员。灵活就业能有效促进就业,也有利于激发市场活力和社会创造力,要强化保障和服务。

我国有2亿多灵活就业人员。灵活就业能有效促进就业,也有利于激发市场活力和社会创造力,要强化保障和服务。