个体户注意:2021年1月20日前,应缴纳2020年缓缴的经营所得个人所得税!

2021-01-13

来源:51个税

阅读数: 22913

摘要:

广大个体工商户注意:2021年1月1日至1月20日,应缴纳2020年缓缴的经营所得个人所得税!51个税管家提醒,不按时缴纳后果很严重哦!

广大个体工商户注意:2021年1月1日至1月20日,应缴纳2020年缓缴的经营所得个人所得税!51个税管家提醒,不按时缴纳后果很严重哦!

一、个体工商户所得税延缓缴纳政策

根据《国家税务总局关于小型微利企业和个体工商户延缓缴纳2020年所得税有关事项的公告》(国家税务总局公告2020年第10号)规定:

2020年5月1日至2020年12月31日,个体工商户在2020年剩余申报期按规定办理个人所得税经营所得纳税申报后,可以暂缓缴纳当期的个人所得税,延迟至2021年首个申报期内一并缴纳。

其中,个体工商户实行简易申报的,2020年5月1日至2020年12月31日期间暂不扣划个人所得税,延迟至2021年首个申报期内一并划缴。

【政策解读】

1、个体工商户延缓缴纳个人所得税政策的享受范围

无论实行查账征收方式还是核定征收方式的个体工商户,均可对2020年5月1日至2020年12月31日申报期内按规定缴纳的经营所得个人所得税,在办理经营所得纳税申报后享受延缓缴纳政策。

2、实行简易申报方式的定期定额个体工商户享受方式

个体工商户实行简易申报的,2020年5月1日至2020年12月31日期间暂不扣划个人所得税,延迟至2021年首个申报期内一并划缴。

3、个体工商户延缓缴纳个人所得税的时间

享受延缓缴纳政策的个体工商户,暂缓缴纳的税款,延迟至2021年首个申报期内一并缴纳。

如纳税人因买房、买车、积分落户等特殊需要,也可根据自身情况选择不享受延缓缴纳税款。

二、个人所得税2021年首个征期申报提示

2021年首个申报期内,即:2021年1月1日至1月20日,应缴纳2020年依据规定缓缴的经营所得个人所得税。

那么,经营所得个人所得税该如何申报缴纳呢?

1、自然人电子税务局网页WEB端

51个税管家提醒,纳税人在2021年1月完成2020年12月申报表提交后,所属期2020年12月的税款会与所属期4月至11月缓缴税款一并缴纳。

具体操作方法:

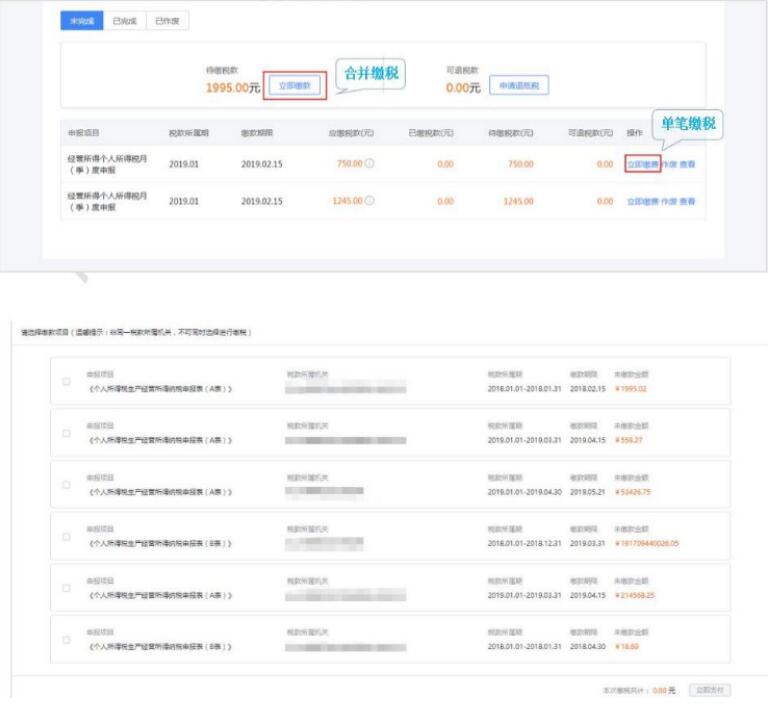

点击【我要查询】-【申报查询】-【未完成】,选择对应申报项目进行缴税,如有多条未缴款记录可点击【立即缴税】(仅同一个税款所属机关、收款国库的申报可合并缴税)。

缴款方式分为三方协议支付、银联在线支付、银行端凭证支付。

(1)支付方式选择【三方协议缴款】,点击【立即支付】;确认此次缴税所使用的三方协议缴款账户,点击【确定】发起扣款请求完成缴税。

(2)支付方式选择【银联在线支付】,点击【立即支付】;选择直接付款或者登录付款,发起扣款请求完成缴税。

(3)支付方式选择【银行端凭证支付】,点击【立即支付】;纳税人在线生成银行端缴税凭证后,可下载打印,持纸质凭证前往可办理业务的银行窗口完成支付。

2、自然人电子税务局扣缴客户端

如果用户享受了延期缴税政策,但中间月份更换了电脑,客户端本地不存在申报成功的记录,那么,缴款时不会产生所有缓缴的记录,无法在缴纳所属期2020年12月的税款时带出所有所属期为4月至11月的税款,无法一次性缴款成功。

因此,推荐纳税人使用自然人电子税务局网页WEB端对缓缴税款进行划缴。

当然,如果纳税人无法通过网页WEB端或扣缴客户端进行税款缴纳的,也可以到主管税务机关办税服务厅办理。

【51个税管家提醒】

逾期缴纳将会产生每日万分之五的滞纳金,还会承担相应的法律后果,影响个人纳税信用。

依据征管法,如果纳税人不缴或者少缴税款的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴税款百分之五十以上五倍以下的罚款。

最新政策

更多-

老板用私卡现金发工资被查?2022年起,这样发工资行不通了!

前几天知名女星金婧因为“助理犯错就扣工资,扣五千后就少犯错”的言论令广大打工人愤愤不平,纷纷在网络上声讨她,随后助理声称扣的工资老板已经通过年终奖微信5倍转账给她。

前几天知名女星金婧因为“助理犯错就扣工资,扣五千后就少犯错”的言论令广大打工人愤愤不平,纷纷在网络上声讨她,随后助理声称扣的工资老板已经通过年终奖微信5倍转账给她。 -

浙江17部门联合发文促就业

为做好当前和今后一段时期高校毕业生等青年就业创业工作,浙江省委组织部、省人力社保厅等17部门于近日联合印发了《关于进一步做好高校毕业生等青年就业创业工作的通知》。《通知》明确,浙江将多渠道开发就业岗位。

为做好当前和今后一段时期高校毕业生等青年就业创业工作,浙江省委组织部、省人力社保厅等17部门于近日联合印发了《关于进一步做好高校毕业生等青年就业创业工作的通知》。《通知》明确,浙江将多渠道开发就业岗位。 -

李克强主持召开国务院常务会议 保障灵活就业、部署加力稳岗拓岗的政策举措

我国有2亿多灵活就业人员。灵活就业能有效促进就业,也有利于激发市场活力和社会创造力,要强化保障和服务。

我国有2亿多灵活就业人员。灵活就业能有效促进就业,也有利于激发市场活力和社会创造力,要强化保障和服务。