退钱了!下月起开始办理2021年个人所得税汇算清缴,个税退税等着你!

2021-02-20

来源:51个税

阅读数: 23677

摘要:

注意!下月起开始办理2020年度综合所得个人所得税汇算清缴!个税可“多退少补”,去年有人个税退税10000多元!

刚刚,税务局发布重要通知——下月起开始办理2020年度综合所得个人所得税汇算清缴!个税可“多退少补”,去年有人个税退税10000多元!

一、《国家税务总局深圳市税务局关于办理2020年度个人所得税综合所得汇算清缴事项的通告》

按照《国家税务总局关于办理2020年度个人所得税综合所得汇算清缴事项的公告》(国家税务总局公告2021年第2号)要求,为维护纳税人合法权益,建立合理有序的个人所得税综合所得汇算制度,现就我市2020年度个人所得税综合所得汇算相关事项通告如下:

1、远程办理渠道

为进一步拓展网上办税事项便利纳税人,我局将自2021年3月1日起,为本市纳税人开通手机、网页等个人所得税综合所得年度汇算远程办税渠道(包括手机个人所得税APP和WEB端),并按规定提供电子申报表预填服务。

为便于纳税人高效便捷、错峰有序完成个人所得税年度汇算,税务机关将通知各扣缴单位和纳税人分批分期办理年度汇算的时间,请纳税人尽可能按照通知的时间段办理。

如需提前或延后办理的,可与税务机关预约或通过网上税务局在年度汇算期内办理。

2、现场办理渠道

为支持疫情防控工作,提高办税效率,优化办税体验,请纳税人尽量选择“非接触式”办税方式,通过网上税务局(包括手机个人所得税APP和WEB端)办理个人所得税年度汇算,享受税务机关按规定提供的申报表预填服务。

如确需现场办理的,可前往本人任职受雇单位(有两处及以上任职受雇单位的,可自主选择一处;没有任职受雇单位的,为户籍所在地、经常居住地或者主要收入来源地)主管税务机关的办税服务厅办理。

3、邮寄申报渠道

需要通过邮寄申报方式办理2020年度个人所得税综合所得汇算的纳税人,请在2021年6月30日前将一式两份的申报表等纳税资料以国内特快专递方式邮寄给任职受雇单位(有两处及以上任职受雇单位的,可自主选择一处;没有任职受雇单位的,为户籍所在地、经常居住地或者主要收入来源地)主管税务机关。

请务必清晰、准确、完整地在申报表填写相关信息,尤其是姓名、纳税人识别号、有效联系方式等关键信息,建议使用电脑填报并打印、签字。

如果您填写的申报信息有误或者提供资料不全,税务机关会联系您补正后重新邮寄。

邮寄纳税申报的具体日期以邮政部门收寄日戳日期为准。

国家税务总局深圳市税务局指定各区受理邮寄纳税申报的税务机关列表请见附件。

二、2021年3月1日起,个税可“多退少补”!

最近,“个人所得税”登上了各大媒体头条,因为2020年度个税综合所得汇算清缴将于2021年3月1日起开始办理,一直到6月30日。

51个税管家提醒,这里的个税综合所得汇算清缴,简称“年度汇算”。

(1)什么是年度汇算?

个税改革后,个税的计算方法发生了改变,即将工资薪金、劳务报酬、稿酬、特许权使用费4项所得合并为“综合所得”,按年计算个税。

而所谓“年度汇算”,简单来说就是“合并全年收入,按年计算税款”,然后,多退少补。

用公式表示2020年度汇算,即:

2020年度汇算应退或应补税额=[(综合所得收入额-60000元-“三险一金”等专项扣除-子女教育等专项附加扣除-依法确定的其他扣除-捐赠)×适用税率-速算扣除数]-2020年已预缴税额

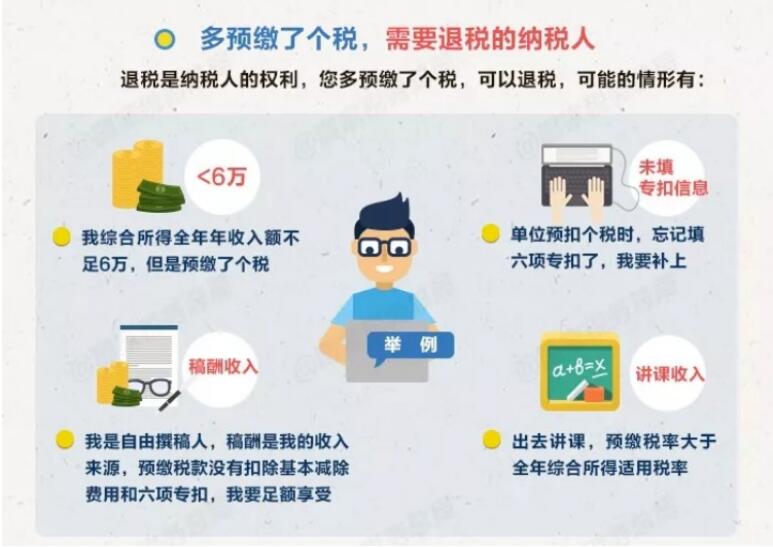

换句话说,2020年度汇算可能存在以下三种情况:

1、已预缴税额>年度应纳税额,申请退税!

2、已预缴税额<年度应纳税额,办理补税!

3、已预缴税额=年度应纳税额,不退不补!

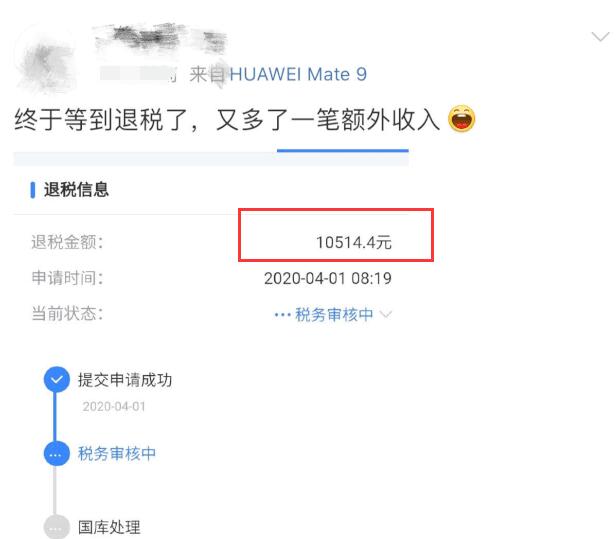

(2)去年,你退税了吗?

据悉,2019年度个税综合所得汇算清缴涉及近1亿人,其中以退税居多。

当时,有很多小伙伴晒出了自己的退税金额,从几十元到几千元不等,有人甚至收到了10000多元的退税。

网友直呼:“退税真香”、“天降横财,够吃顿火锅了”.....

(3)今年,你可能不补税!

相比“退税惊喜”,不少小伙伴则担心今年会收到“补税惊吓”。

这里51个税管家告诉大家一条好消息——补税金额较小将豁免!

根据《国家税务总局关于办理2020年度个人所得税综合所得汇算清缴事项的公告》(国家税务总局公告2021年第2号)有关政策规定,纳税人在2020年度已依法预缴个人所得税且符合下列情形之一的,无需办理年度汇算:

简言之,如果你是居民个人,且2020年度取得综合所得时你的扣缴义务人已依法预扣预缴了个税,符合以下条件之一的,可以不办理年度汇算,也无须补税。

1、2020年度汇算需补税但取得的综合所得年收入合计不超过12万元的

2、2020年度汇算应补缴税额不超过400元的

也就是说,只有综合所得年收入超过12万元且年度汇算补税金额在400元以上的小伙伴,才需要办理年度汇算并补税。

【案例说明】

刘先生全年工资薪金收入8.5万元,但取得了两笔800元的劳务报酬,由于劳务报酬个税起征点是800元以上,因此,这两笔费用不用交税。

但是,年终汇算清缴时,总计1600元劳务费纳入综合所得,将适用3%的最低税率,全年需要补交48元个税。

由于刘先生符合免予申报条件,所以,就不用再补缴这笔小额税款了。

【重要提醒】

1、退税可放弃

如果是属于需要退税的,是否办理年度汇算申请退税是你的权利,无需承担任何责任。也就是可以放弃退税。如果放弃退税,可以不用办理年度汇算。

2、补税必须办

如果是属于应当补税的,办理年度汇算是你的义务。如纳税人需要补税(符合规定的免予汇算情形除外),未依法办理综合所得年度汇算的,可能面临税务行政处罚,并记入个人纳税信用档案。

3、建立“首违不罚”制度

根据《国家税务总局关于办理2020年度个人所得税综合所得汇算清缴事项的公告》(国家税务总局公告2021年第2号)第十条规定:

纳税人在办理年度汇算时,如果因为非主观故意的原因,提交的申报信息填写错误造成年度汇算多退或少缴税款,纳税人主动或经税务机关提醒后及时改正的,税务机关可以按照“首违不罚”原则免予处罚。

最新政策

更多-

老板用私卡现金发工资被查?2022年起,这样发工资行不通了!

前几天知名女星金婧因为“助理犯错就扣工资,扣五千后就少犯错”的言论令广大打工人愤愤不平,纷纷在网络上声讨她,随后助理声称扣的工资老板已经通过年终奖微信5倍转账给她。

前几天知名女星金婧因为“助理犯错就扣工资,扣五千后就少犯错”的言论令广大打工人愤愤不平,纷纷在网络上声讨她,随后助理声称扣的工资老板已经通过年终奖微信5倍转账给她。 -

浙江17部门联合发文促就业

为做好当前和今后一段时期高校毕业生等青年就业创业工作,浙江省委组织部、省人力社保厅等17部门于近日联合印发了《关于进一步做好高校毕业生等青年就业创业工作的通知》。《通知》明确,浙江将多渠道开发就业岗位。

为做好当前和今后一段时期高校毕业生等青年就业创业工作,浙江省委组织部、省人力社保厅等17部门于近日联合印发了《关于进一步做好高校毕业生等青年就业创业工作的通知》。《通知》明确,浙江将多渠道开发就业岗位。 -

李克强主持召开国务院常务会议 保障灵活就业、部署加力稳岗拓岗的政策举措

我国有2亿多灵活就业人员。灵活就业能有效促进就业,也有利于激发市场活力和社会创造力,要强化保障和服务。

我国有2亿多灵活就业人员。灵活就业能有效促进就业,也有利于激发市场活力和社会创造力,要强化保障和服务。