老板报销私人费用,小心被罚!

2021-12-13

来源:个税精灵

阅读数: 76340

摘要:

老板和会计一定要合规经营,千万不要再私费公报了。因为风险实在太大了!

涉税案例

青岛市稽查部门查处了青岛某公司偷税一案。该企业通过隐匿收入方式逃避缴税,构成偷税行为。

经查,该单位法人陶某购买家居用品用于个人消费,购买时直接支付现金,取得青岛某商业有限公司开具的普通发票25份,计入单位账簿管理费用-办公费300000元。

事后,陶某把发票交与财务报销,进行税前扣除,未做纳税调整,其明知道购进物品自己消费,开具办公用品到单位报销,构成主观故意偷税。

结果,该公司需补回所偷税款8.46万,另罚款4.23万,同时偷税比例达12.14%,移送公安机关进一步处理。

案例启示

随着国家税务总局开展两轮税收重点督查工作,涉及全国多个省市。截止目前,已经有不少公司、网红、明星等因偷税漏税被查,被罚。

种种迹象表明,新一轮税务稽查工作已经开始,将对全国各地的违规行为进行大清理。并以税务大数据和即将上线的金税四期为基石,对包含私费公报在内的偷逃税等违法行为严厉打击。

所以,老板和会计一定要合规经营,千万不要再私费公报了。因为风险实在太大了:

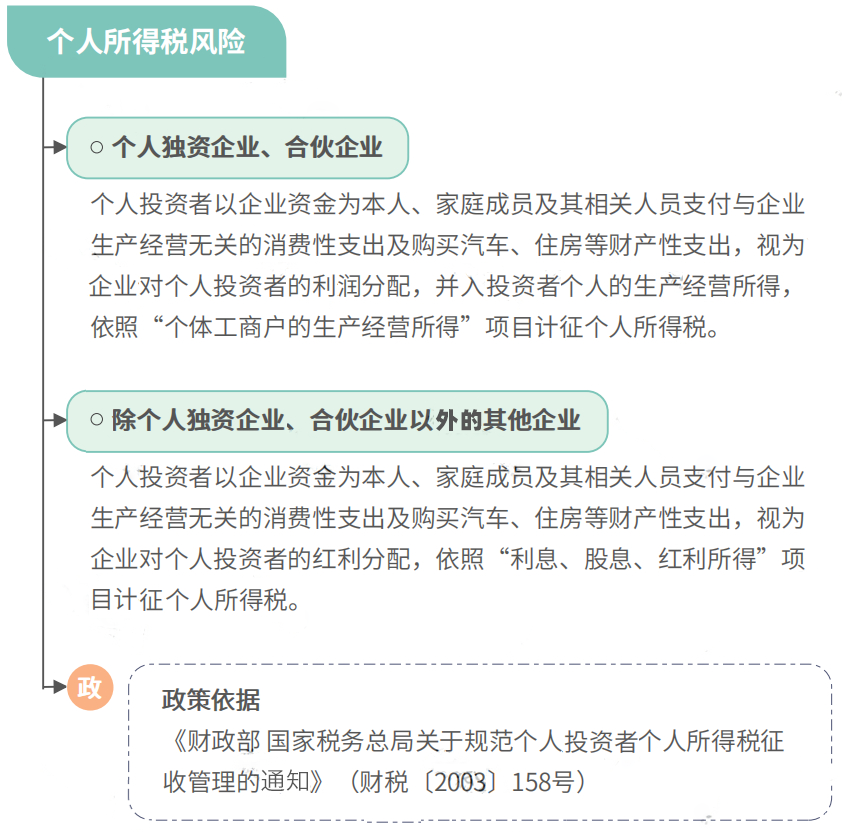

个人所得税风险:

很多公司老板试图将私人费用通过报销计入公司费用,以此来减少企业利润,进而从企业中进行分红的数额降低,实现少交个人所得税的目的。

这种小把戏你觉得税务局会看不出来吗?当然不可能!税务局从政策上就扼杀了你的这种小心思,请看下图。

所以无论是什么类型的企业,只要试图通过私人费用进行报销,税务局轻则让补税,重则罚款或追究刑事责任。

企业所得税风险:

将老板私人费用计入公司费用会减少企业所得税应纳税所得额,但这是不合法的!

企业所得税法明确规定:企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除;企业实施其他不具有合理商业目的的安排而减少其应纳税收入或者所得额的,税务机关有权按照合理方法调整。

老板的私人费用和取得收入无关,并不能扣除,如果已经扣除,在汇算清缴时需要做纳税调整,要不做纳税调整,就按政策所说“税务机关有权按照合理方法调整”!

老板非报销私人费用,该怎么办?

日常工作中,老板经常把个人或者家庭消费的发票拿到公司,面对这样的情况,5哥给大家几个建议:

1、首先,拿到发票后先判断哪些是与企业生产经营相关的费用,哪些是可以作为员工福利产生的费用,这些可以筛选出来入账。

对于与企业经营无关费用的发票不能入账,如果入账了一定要在企税汇算清缴时作纳税调增。

2、其次,对于实在不符合企业生产经营的费用可以向老板作出合理解释。若企业发生的费用支出不符合常规,很容易引起税务稽查。所以这类发票不予入账是对企业的一种保护。

最新政策

更多-

老板用私卡现金发工资被查?2022年起,这样发工资行不通了!

前几天知名女星金婧因为“助理犯错就扣工资,扣五千后就少犯错”的言论令广大打工人愤愤不平,纷纷在网络上声讨她,随后助理声称扣的工资老板已经通过年终奖微信5倍转账给她。

前几天知名女星金婧因为“助理犯错就扣工资,扣五千后就少犯错”的言论令广大打工人愤愤不平,纷纷在网络上声讨她,随后助理声称扣的工资老板已经通过年终奖微信5倍转账给她。 -

浙江17部门联合发文促就业

为做好当前和今后一段时期高校毕业生等青年就业创业工作,浙江省委组织部、省人力社保厅等17部门于近日联合印发了《关于进一步做好高校毕业生等青年就业创业工作的通知》。《通知》明确,浙江将多渠道开发就业岗位。

为做好当前和今后一段时期高校毕业生等青年就业创业工作,浙江省委组织部、省人力社保厅等17部门于近日联合印发了《关于进一步做好高校毕业生等青年就业创业工作的通知》。《通知》明确,浙江将多渠道开发就业岗位。 -

李克强主持召开国务院常务会议 保障灵活就业、部署加力稳岗拓岗的政策举措

我国有2亿多灵活就业人员。灵活就业能有效促进就业,也有利于激发市场活力和社会创造力,要强化保障和服务。

我国有2亿多灵活就业人员。灵活就业能有效促进就业,也有利于激发市场活力和社会创造力,要强化保障和服务。