速看!个人所得税APP新功能曝光 自行申报个税汇算清缴这么操作!

2020-03-10

来源:51个税

阅读数: 48740

摘要:

不懂个人所得税汇算清缴怎么申报?下面跟51个税一起,提前了解:在个人所得税APP上自行申报的操作方法吧!

不懂个人所得税汇算清缴怎么申报?下面跟51个税一起,提前了解:在个人所得税APP上自行申报的操作方法吧!

重要提醒!目前,个人所得税APP“综合所得年度汇算”功能因新冠肺炎疫情防控期间而暂缓开通。后期,该功能将视疫情形势变化及时开通。

51个税在此建议广大纳税人,可以提前了解该功能的模拟操作办法,熟悉操作流程,遇到不懂的操作内容,还可提前咨询税务老师,达到事半功倍的效果哦!

2020年3月5日,国家税务总局编写的《自然人电子税务局APP端用户操作手册》——“综合所得年度汇算”——个人所得税年度自行申报(不含境外)功能内容如下:

本功能适用于居民个人纳税年度内仅从中国境内取得工资薪金所得、劳务报酬所得、稿酬所得、特许权使用费所得(以下称“综合所得”),按税法规定进行个人所得税年度汇算。

居民个人取得境外所得的,请到办税服务大厅办理。

——选择填报方式

如果纳税人满足预填的条件,则进入到“选择填报方式”的页面,如下图,支持纳税人选择一种方式进行年度申报

1、使用申报数据进行填报:纳税人可选择使用收入纳税数据进行预填写,其中收入纳税数据来源于扣缴义务人代为填报以及自行填报的收入和专项附加扣除信息

2、手工填写:纳税人不使用收入纳税数据预填报,手工填写申报表

3、纳税人可点击“查看收入纳税数据”,点击展示“收入纳税数据”,“专项附加扣除采集记录”,如下图:

如果对收入信息有异议,支持对收入明细进行“申诉、删除”。

4、操作步骤:

纳税人选择一种申报方式,点击“确定”,如果选择的申报方式为“使用申报数据进行申报”,则弹框提示“使用申报数据提醒”协议,用户勾选“我已知晓并同意”,点击“进入申报”,则进入申报主流程。

如果选择的申报方式为“不使用收入纳税数据,我要手工填写”时,则弹框提示“手工填写提醒”,用户勾选“我已知晓并同意”,点击“进入申报”,则进入手工填写主流程。

——使用收入纳税数据进行填报

“标准申报-使用收入纳税数据进行填报”申报分为三个步骤,【基础信息】、【收入与税前扣除】、【税款计算】

【基本信息】

1、基本信息页面支持纳税人修改“电子邮箱、联系地址”信息,选择本次申报的汇缴地,如下图所示

2、汇缴地选择规则:

(1)有任职受雇单位时

如果纳税人纳税年度内有多家任职受雇单位,则下拉框显示多条任职受雇单位,根据选择的任职受雇单位带出主管税务机关。

如果纳税人纳税年度内只有一家任职受雇单位,则默认显示任职受雇单位,主管税务机关,不可选择。

(2)无任职受雇单位时

汇缴地可选“户籍地、经常居住地”,地址信息取值于个人信息中的户籍所在地、经常居住地,根据选择相应带出,支持修改。

3、点击“下一步”,则跳转到“收入与税前扣除”页面。

【收入和税前扣除】

一、主页面

“收入与税前扣除”页面如下图,系统使用纳税人在纳税年度的申报明细(工资薪金所得、连续劳务报酬(保险营销员、证券经纪人)所得、特许权使用费所得)、专项附加扣除数据进行预填,不支持主表修改,支

持明细表修改。

1、点击收入则进入收入列表页面

2、点击税前扣除则进入税前扣除的列表页面

3、当前页面如果有待确认或者问题项,则下一步按钮置灰,不允许点击

4、点击“下一步”时,如果专项附加扣除金额为0,则弹框提示纳税人“您当前没有可享受的专项附加扣除信息,是否继续”,点击继续则进入税款计算页面,弹框如下图:

二、总收入明细页面

收入详情页面包括四个TAB页面:【工资薪金】、【劳务报酬】、【稿酬】、【特许权使用费】

1、二级页面支持列表查询,可新增数据

2、三级页面支持删除、申诉、查看详情

3、工资薪金列表页面:

(1)纳税人如果存在全年一次性奖金收入或者央企负责人绩效薪金延期兑现收入和任期奖励,则两种最多都只能保留一处作为奖金申报,其他并入综合所得进行申报,点击“设置”,弹框如下,选择完成即可完成操

作。

(2)如果纳税人全年一次性奖金只有一处,默认不并入综合所得,单独作为全年一次性奖金计税,支持修改,且单独计税的奖金在总收入明细列表页面隐藏不展示。

汇算清缴奖金设置页面允许纳税人申诉、删除列表中的全年一次性奖金数据,申诉、删除完成,该条全年一次性奖金从奖金设置页面隐藏。

(3)点击“新增申报项目”,支持新增收入明细数据。

新增时,已缴税额不能大于收入的45%。

新增完成,则总收入明细新增一条状态为“新增”的收入信息。

如果收入信息存在扣除项超出上限(免税收入大于收入)等数据错误,则状态列标注“数据错误”,点击“详情”,可查看具体的错误信息。

(4)点击“详情”,进入三级页面,支持查看、修改、删除、申诉收入与扣除明细信息。

点击“申诉”,弹框如下图,填写申诉原因等信息,申诉完成,则该收入信息状态为“申诉中”。

点击“删除”,二次弹框提示如下图,删除后,该收入置灰展示,不参与计算,历史数据删除后支持“恢复”。

4、收入明细表只对“工资薪金所得、连续劳务(保险营销员、证券经纪人)、特许权使用费所得”进行预填。

5、劳务报酬、稿酬列表明细页面:

收入明细表预填时,只对“工资薪金所得、连续劳务(保险营销员、证券经纪人)、特许权使用费所得”进行预填,已缴税款也只预填此类收入的已缴税额。

点击“新增”,则弹框选择“查询导入、手工填写”。

点击“查询导入”,查询一般劳务报酬、其他劳务报酬、稿酬的收入纳税明细,可勾选收入,勾选完成带入收入明细表,新增收入行,扣除明细表也需新增相应的扣除项目行,已缴税额也需包含勾选收入的已缴税额,操作同“新增”。

点击“手工填写”,则支持手工新增收入,操作同收入新增。

6、劳务报酬、稿酬列表、特许权使用费明细页面

劳务报酬、稿酬、特许权使用费页面也可新增“三险一金”以及缴纳地,规则同新增。

三、专项扣除明细页面

专项扣除包括【基本养老保险】、【基本医疗保险】、【失业保险】、【住房公积金】四个Tab页面

以【基本养老保险】为例:

(1)列表页面支持新增,新增即跳转到全量新增页面,收入类型默认“工资薪金所得”,支持修改,新增完成即返回原列表页面

(2)列表页面点击支持查看详情,详情页面展示此扣除关联的原始全量的收入、扣除信息,支持修改、删除

(3)“基本医疗保险、失业保险、住房公积金”页面操作同“基本养老保险”操作。

四、专项附加扣除明细页面

专项附加扣除明细包含“子女教育、继续教育、大病医疗、住房贷款/住房租金、赡养老人”信息

1、住房贷款与住房租金不可重复采集,如有重复采集,需纳税人选择一种进行扣除

2、如果同一专项附加扣除有重复事实,需纳税人确认唯一事实。

3、操作步骤,点击【去选择】-查看重复事实-据实选择事实-点击“确定”即可;

4、继续教育、大病医疗、住房贷款/住房租金、赡养老人操作同子女教育。

5、点右上角【新增】,提示保存当前年度汇算数据,跳转专项附加扣除采集功能进行新增。

注意:本操作需要离开年度汇算功能,所以选择【保存并继续】后,系统将保存此次年度汇算已编辑数据,跳转至专项附加扣除采集界面。采集完成后,可选择跳转回年度汇算继续填报,也可重新进入年度汇算。

五、其他扣除明细页面

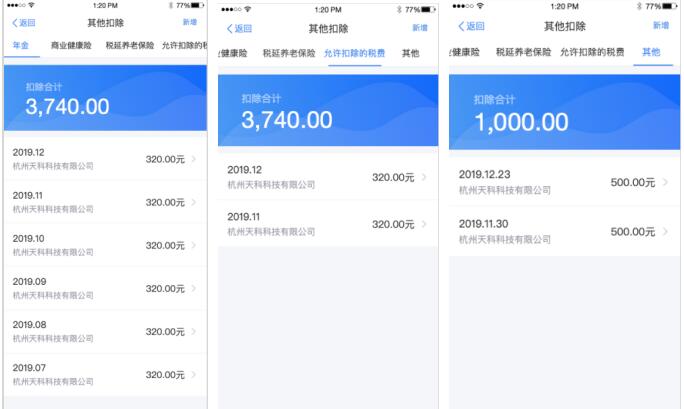

其他扣除明细分为“年金、商业健康险、税延养老保险、允许扣除的税费、其他”tab页

1、年金、允许扣除的税费、其他TAB页面逻辑如下:

(1)列表页面支持新增,新增即跳转到全量新增页面,收入类型默认“工资薪金所得”,支持修改,新增完成即返回原列表页面。

(2)点击“详情”,详情页面展示此扣除关联的原始全量的收入、扣除信息,支持修改,删除,申诉。

2、商业健康险、税延养老保险可通过列表页面新增、修改、删除。

点击新增商业健康险,则弹框如下,填写商业健康险明细,点击“确定新增”,则完成新增。

六、准予扣除的捐赠页面

(1)纳税人身份证件类型为“居民身份证”时,捐赠附表如下图:

点击“新增捐赠项目”,则可录入捐赠事实。

准予扣除的捐赠限额=min(除准予扣除的捐赠额外的应纳税所得额*扣除比例,捐赠金额)

新增完成,可通过“设置扣除”分配捐赠在综合所得的捐赠扣除金额。

综合所得捐赠扣除不得大于除捐赠外的应纳税所得额。

(2)纳税人身份证件类型非“居民身份证”时,捐赠附表如下图,录入捐赠事实后,可点击“分配扣除”分配综合所得捐赠与全年一次性奖金的捐赠扣除金额。

且综合所得捐赠扣除不得大于除捐赠外的应纳税所得额。

全年一次性奖金捐赠扣除不得大于全年一次性奖金收入额。

【税款计算】

1、税款计算分为应纳税额、减免税额、已缴税额共三部分。

2、应纳税额:

(1)应纳税额合计=综合所得应纳税额+全年一次性奖金应纳税额(纳税人为外籍人员,且由非居民转为居民纳税人时,方可显示全年一次性奖金应纳税额)

(2)点击“计税详情”,则展示应纳税额的计算详情

(3)综合所得应纳税额=应纳税所得额*税率-速算扣除数

(4)全年一次性奖金应纳税额=全年一次性奖金*税率-速算扣除数,其中全年一次性奖金为纳税人输入项,场景为:无住所居民个人预缴时因预判为非居民个人而取得的数月奖金,汇缴时可将一笔数月奖金按照全年一次性奖金单独计算,如下图:

准予扣除的捐赠额点击“详情”则进入准予扣除的捐赠附表页面,同综合所得的准予扣除的捐赠附表共用同一个页面,取值“全年一次性奖金捐赠扣除”。

3、减免税额:

点击查看详情,则跳转到减免税附表页面,支持新增、修改减免税信息,减免附表详情如下图:

(1)已缴税额为纳税年度内预扣预缴以及自行预缴时应补退税额的合计值。

若主表的所得项目大类的收入为0时,则减免附表添加减免时,该所得项目对应的所有子类均不可添加,需过滤掉不支持选择,非0时,减免附表、捐赠附表该所得项目对应的所有子类支持选择。

减免税额不能大于应纳税额合计。

(2)点击“保存”按钮后,系统会对纳税人填报的数据进行保存,下次进入申报可以继续填报。

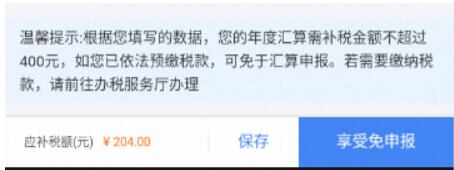

(3)如果收入不足12万元且需应补税额或者收入超出12万元但应补税额≤400元,可享受免于申报。

满足豁免时,底端按钮如下图,点击“享受免申报”,则申报完成。

更正时:

如果纳税人满足豁免条件,则点击“继续”,弹框如下

如果纳税人收入不足12万元且需应补税额,则弹框如下:

如果纳税人收入超出12万元且应补税额≤400元,则弹框如下:

若选择“享受免申报”,则无需缴款。

若选择“继续申报”,则不享受免于申报,需缴款

(4)申报数据无误后,点击“提交申报”,申报成功,退税则跳转到申报成功-退税页面,缴税则跳转到申报成功-缴税页面

(5)申报成功-退税如下图,点击申请退税可申请退税

(6)申报成功-缴税如下图,点击“去缴税”可缴款

——不使用收入纳税数据,我要手工填写

指不使用收入纳税数据,手工填写申报表。

【基本信息】

基本信息页面同标准申报的基本信息页面

【收入与税前扣除】

收入与税前扣除”页面(如下图),系统使用纳税人在纳税年度的专项附加扣除数据进行预填,收入和税前扣除项数据由纳税人手动输入,填报逻辑如下:

(1)收入(工资薪金,劳务报酬,稿酬,特许权使用费)只能填写正值;

(2)税前扣除:

费用:(劳务报酬的收入+稿酬的收入+特许权使用费的收入)*20%)

免税收入-其他:只能填写正值。

基本减除费用:60000,不支持修改。

专项扣除项目(基本养老保险、基本医疗保险、失业保险费、住房公积金):只能填写正值。

专项附加扣除:根据采集事实计算扣除金额,不支持修改。

年金、允许扣除的税费、其他:只能填写正值。

商业健康险、税延养老保险:只能填写附表,主表不可修改。

准予扣除的捐赠额:只能填写附表,主表不可修改。

【税款计算】

税款计算页面同标准申报的税款计算页面

【51个税提醒】本操作手册仅供参考,可能会存在没有及时更新的情况,具体以系统现状为准!

最新政策

更多-

老板用私卡现金发工资被查?2022年起,这样发工资行不通了!

前几天知名女星金婧因为“助理犯错就扣工资,扣五千后就少犯错”的言论令广大打工人愤愤不平,纷纷在网络上声讨她,随后助理声称扣的工资老板已经通过年终奖微信5倍转账给她。

前几天知名女星金婧因为“助理犯错就扣工资,扣五千后就少犯错”的言论令广大打工人愤愤不平,纷纷在网络上声讨她,随后助理声称扣的工资老板已经通过年终奖微信5倍转账给她。 -

浙江17部门联合发文促就业

为做好当前和今后一段时期高校毕业生等青年就业创业工作,浙江省委组织部、省人力社保厅等17部门于近日联合印发了《关于进一步做好高校毕业生等青年就业创业工作的通知》。《通知》明确,浙江将多渠道开发就业岗位。

为做好当前和今后一段时期高校毕业生等青年就业创业工作,浙江省委组织部、省人力社保厅等17部门于近日联合印发了《关于进一步做好高校毕业生等青年就业创业工作的通知》。《通知》明确,浙江将多渠道开发就业岗位。 -

李克强主持召开国务院常务会议 保障灵活就业、部署加力稳岗拓岗的政策举措

我国有2亿多灵活就业人员。灵活就业能有效促进就业,也有利于激发市场活力和社会创造力,要强化保障和服务。

我国有2亿多灵活就业人员。灵活就业能有效促进就业,也有利于激发市场活力和社会创造力,要强化保障和服务。