小规模纳税人增值税优惠政策2020解读:小规模纳税人3%降至1%怎么申报与开票

2020-11-11

来源:51个税

阅读数: 40825

摘要:

疫情以来,小规模纳税人3%降至1%的增值税优惠政策无疑是对广大小规模纳税人的一大福音。结合大家最关心的几个问题,51个税对小规模纳税人增值税优惠政策2020进行解读:小规模纳税人减按1%征收增值税后如何开票?如何申报?

疫情以来,小规模纳税人3%降至1%的增值税优惠政策无疑是对广大小规模纳税人的一大福音。结合大家最关心的几个问题,51个税对小规模纳税人增值税优惠政策2020进行解读:小规模纳税人减按1%征收增值税后如何开票?如何申报?

根据财税2020年第13号及第24号相关规定,自2020年3月1日至12月31日,除湖北省外,其他省、自治区、直辖市的增值税小规模纳税人,适用3%征收率的应税销售收入,减按1%征收率征收增值税。

征收率从3%降至1%,小规模纳税人企业的增值税实实在在地得到了降税,通过案例看一下企业享受这一政策后,如何计算增值税,可以降低多少?

H企业为增值税小规模纳税人,实行简易征收方法,当年度不含税销售收入为200万元。

原先按照3%征收率计算,增值税应纳税额=200*3%=6万元

H企业享受复工复业增值税优惠政策后,减按1%征收增值税,应纳税额=200*1%=2万元

H企业的增值税税额从原本的6万元降低至2万元,企业节省了67%的税额。所以,小规模纳税人3%降至1%的这一增值税优惠政策可以说是“简单粗暴”的减税大招了。

随之而来,企业享受减按1%征收率的优惠政策后,也面临了各种各样的问题,比如减按1%征收率征收增值税后如何开票?如何申报?

小规模纳税人适用减按1%征收率的,按照1%征收率开具增值税发票,发票上的征收率/税率填写为1%。如果客户提出需求,希望公司开具3%的增值税发票,企业可以就部分业务收入开具3%的发票,相应地按照3%的征收率缴纳增值税。

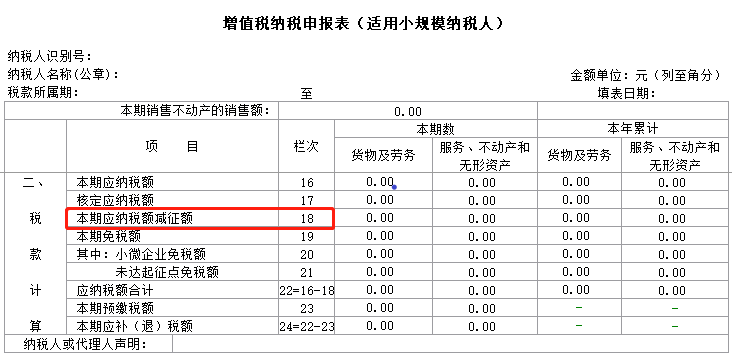

51个税提醒,各位小规模纳税人企业在纳税申报时,增值税征收率从3%降为1%中间的2%的差异,需填列在“本期应纳税额减征额”。同时,2%的减征部分需要作为企业的减免税项目,填列在《增值税减免税申报明细表》中的减税项目中。

小规模纳税人企业在纳税申报时,具体应如何填写申报表呢?

Y企业是按季度申报的增值税小规模纳税人,当季度不含税销售收入为25万元,其中15万元开具的是增值税专用发票,10万元开具的是增值税普通发票,原本适用的是3%征收率。

Y企业季度总销售额虽未超过30万元,但是其中部分收入开具的是增值税专用发票,需要计算缴纳增值税。

所以,Y企业开具增值税普通发票部分的10万元,填列在“小微企业免税额”。开具增值税专用发票部分的15万元,填列在增值税申报表中的“应征增值税不含税销售额(3%征收率)”,对应的产生的应纳税额为15*3%=0.45万元。由于Y企业可享受减按1%征收增值税的优惠政策,销售额的2%部分属于减征范围,也就是15*2%=0.3万元,填列在 “本期应纳税额减征额”,同时,需填写《增值税减免税申报明细表》。最终,Y企业当季度的应纳税额为0.45-0.3=0.15万元。