一文看懂核定征收企业所得税计算方法

2020-11-13

来源:51个税

阅读数: 39380

摘要:

“企业所得税”、“核定征收”这两个名词,文章前的各位应该都不陌生,那么核定征收企业所得税计算方法究竟是怎样的呢?

“企业所得税”、“核定征收”这两个名词,文章前的各位应该都不陌生,那么核定征收企业所得税计算方法究竟是怎样的呢?“企业所得税+核定征收”对于企业来说有什么实际的好处呢?

首先,核定征收是指由于纳税人的会计账簿不健全,资料残缺难以查账,或者其他原因难以准确确定纳税人应纳税额时,由税务机关采用合理的方法依法核定纳税人应纳税款的一种征收方式。

核定征收,可以分为定额征收或者核定应税所得率:

定额征收,顾名思义就是由税务机关直接核定企业的应纳税额;

核定应税所得率,按照收入总额或成本费用等项目的实际发生额,按预先核定的应税所得率计算应纳税所得额,再按照适用的税率计算最终的企业所得税应纳税额。

应纳税额=应纳税所得额*税率

应纳税所得额=应税收入*核定应税所得率

或者应纳税所得额=成本费用支出额/(1-核定应税所得率)*核定应税所得率

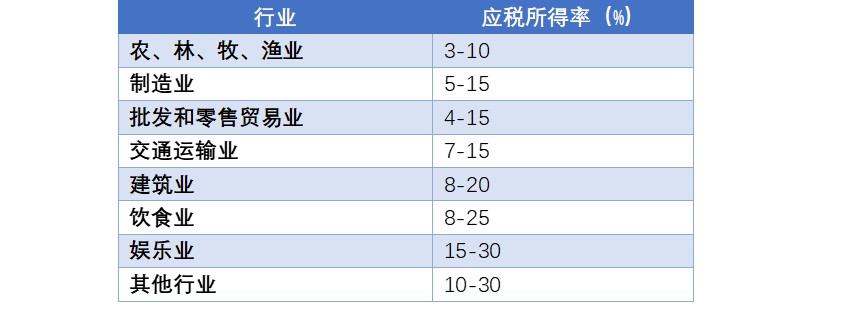

《国家税务总局关于调整核定征收企业所得税应税所得率的通知》国税发[2007]104号对各行业的应税所得率规定如下:

51个税提醒,具体的应税所得率需咨询当地税务机关。

51个税提醒,具体的应税所得率需咨询当地税务机关。

通过一个案例,来看一下核定征收企业所得税计算方法。

H企业从事小型家用电器销售,适用核定征收的企业所得税征收方式,当年度收入为350万(不含税),适用的企业所得税率为25%,税务机关核定其应税所得率为10%。

应纳税所得额=350*10%=35万元

应纳税额=35*25%=8.75万元

如果H企业的收入无法准确核算,税务机关按照成本费用总额核定征收企业所得税,当年度各项成本费用支出为150万元。

在这种情况下,应纳税所得额=150/(1-10%)*10%=16.67万元

应纳税额=16.67*25%=4.17万元

假设H企业为个人独资企业,按照应税收入的10%核定征收,此时H企业就生产经营收益不需要缴纳企业所得税,企业的投资人按照“生产经营所得”缴纳个人所得税即可,适用五级超额累进制。

此时,H公司的经营所得个税=350*10%*30%-4.05=6.45万元

核定应税所得率就像是税务机关对这家企业认定的利润率,假设应税所得率为10%,相当于企业的各项成本费用支出占收入的90%,一般来说企业的成本费用支出并不会这么高,这么一看,核定征收是不是帮这个企业节省了一部分税。