企业所得税的征收方式——查账征收和核定征收的区别

2020-12-18

来源:51个税

阅读数: 15024

摘要:

企业所得税的征收方式可以分为查账征收和核定征收,在这两种征收方式下分别应该如何计算缴纳企业所得税?查账征收和核定征收的区别是什么?

企业所得税的征收方式可以分为查账征收和核定征收,在这两种征收方式下分别应该如何计算缴纳企业所得税?查账征收和核定征收的区别是什么?

查账征收,可以从字面上来理解他的含义,也就是根据企业的“账”来征收税费,这种征收方式也是一般的、大部分的企业在使用的。

但是企业所得税的征收方式不只有查账征收,还有核定征收。

核定征收,指的是由税务机关采取合理的方法核定企业的应纳税额,主要是基于纳税人由于会计制度不健全,资料残缺等原因无法准确确定企业的应纳税额。核定征收可具体分为定额征收和核定应税所得率,如果是定额征收,企业无需计算应纳税额。

了解了这两种企业所得税的征收方式,通过一个案例看一下查账征收和核定征收的区别。

假设H企业是一家从事汽车零部件生产销售的企业,当年度不含税销售收入为600万元,各项成本费用支出270万元,适用企业所得税税率25%。

查账征收的方式下,H企业当年度企业所得税=(600-270)*25=82.5万元

如果税务机关按照H企业的应税收入10%核定征收企业所得税,此时,H企业当年度企业所得税=600*10%*25%=15万元

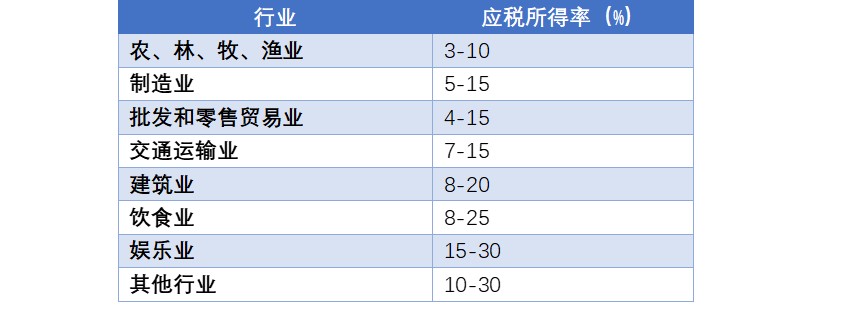

通过以上案例可以看出查账征收和核定征收方式下,税款的计算方式和计算结果都有很大差异。其中备受关注的应该就是核定征收的应税所得率了,目前核定征收暂行办法规定的各行业应税所得率范围3%-30%不等,各地具体的应税所得率也因地区差异等原因而不同。

但是总体来看,核定征收这一方式不仅简便了税款的征收管理,也在一定程度上减轻了企业的税收负担。这也是“核定征收”能够成为税务筹划领域香饽饽的一大原因。

所以查账征收和核定征收的区别主要在于适用条件和征收管理,具体表现在税款的计算缴纳。

51个税目前和全国各地的税收洼地园区建立了合作关系,可以帮助企业了解各地税收优惠政策,结合企业自身情况进行精准投放。