51个税解答:无票收入怎么做账,要交税吗?

2021-02-23

来源:51个税

阅读数: 20232

摘要:

企业在日常经营过程中会遇到一些客户不需要发票,尤其是住宿行业、旅游行业、餐饮行业。问题就来了,无票收入怎么做账,要交税吗?51个税针对大家关心的无票收入问题进行解答。

企业在日常经营过程中会遇到一些客户不需要发票,尤其是住宿行业、旅游行业、餐饮行业。问题就来了,无票收入怎么做账,要交税吗?51个税税务筹划老师针对大家关心的无票收入问题进行解答。

首先,无票收入顾名思义就是没有开具发票的收入。

按照增值税纳税义务的原理,只要发生应税行为,如果纳税人已经收款或已经取得索取销售款项的凭据,即使未开具发票也已经发生纳税义务。

所以,即使是未开具发票的收入也需要缴税。大家千万不要认为没开票就可以不确认收入,不交税。

接下来,我们结合案例看一下无票收入怎么做账,要交税吗?

是否开具发票不是财务确认收入的标准,会计遵循的是权责发生制,简单来说也就是属于当期发生的收入,就应当计入当期的收入。

假设A公司7月份有5万元的收入(含税价),由于客户是个人,不需要发票,所以A公司未开具发票。(A公司为增值税一般纳税人,该项业务适用增值税税率为13%)

我们看看A公司7月份在确认收入时应该如何做账:

借:银行存款 50000

贷:主营业务收入 44248

贷:应交税费——应交增值税(销项税额) 5752

如果客户之后又要求开具发票的,A公司可以红字冲销上述凭证后,再根据开具的发票入账。

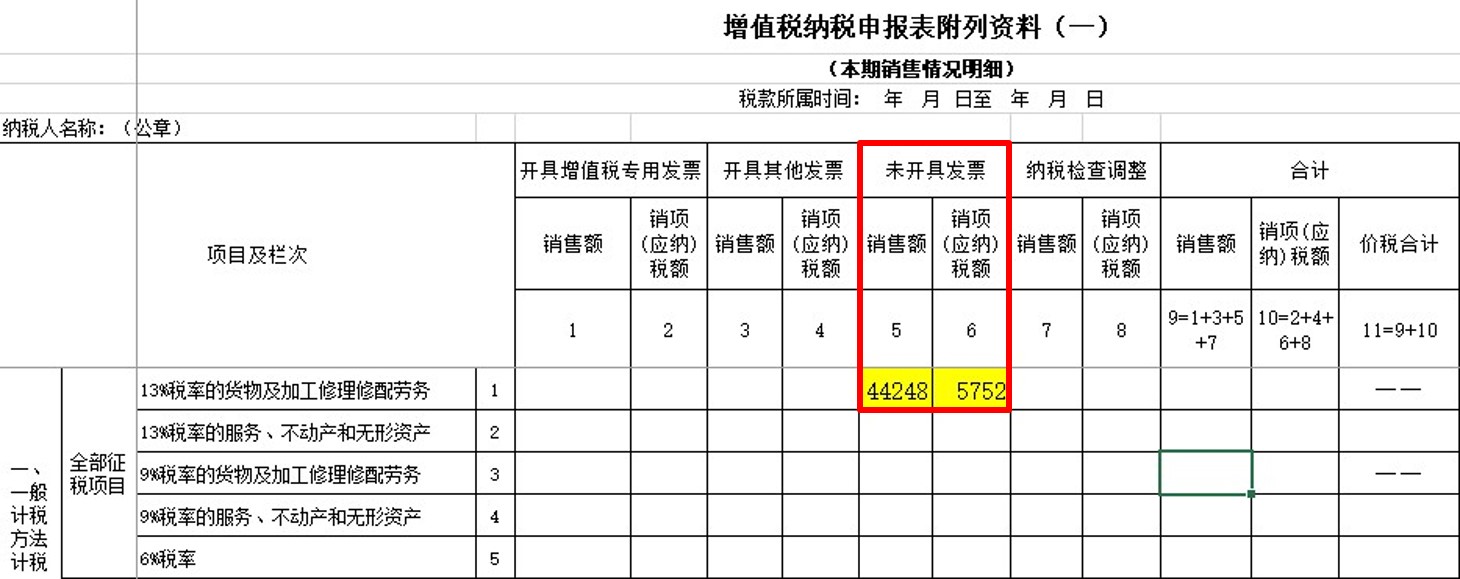

A公司申报7月份的增值税时,应当如何填写申报表呢?(不考虑当月其他收入情况)

A公司应当将5万元的未开票收入填列在《增值税纳税申报表附列资料一》“未开具发票”列内。

销售额=50000/(1+13%)=44248元

销项税额=50000/(1+13%)*13%=5752元

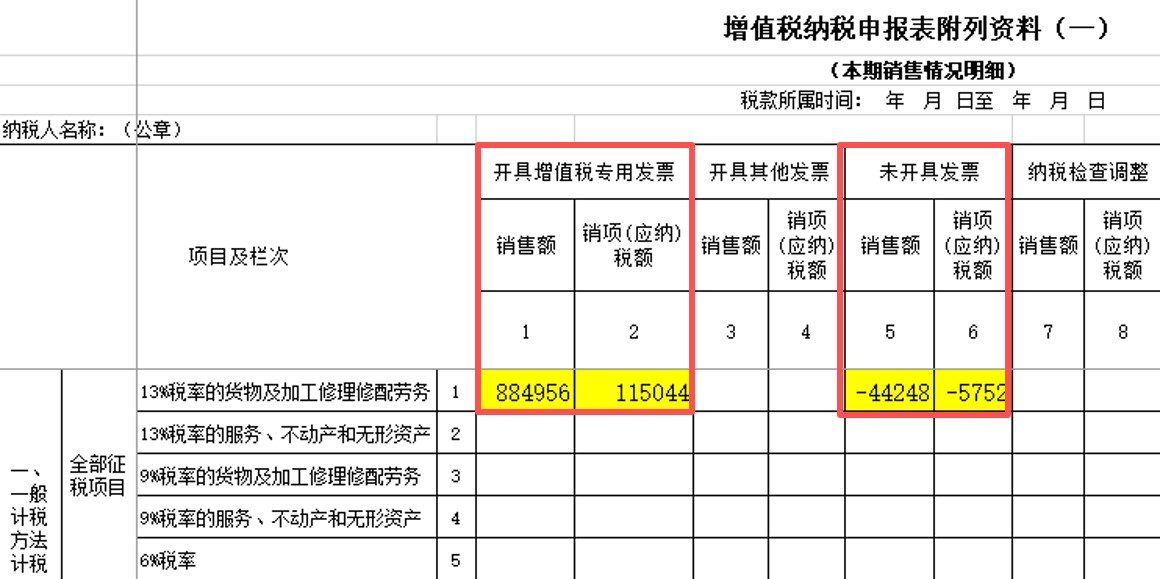

假设到了8月份的时候,A公司应客户要求,7月份已申报的5万元未开票收入,又开具了增值税专用发票。同时,当月还有95万元的销售收入(含税价,均开具增值税专用发票)。

由于这笔5万元的收入在7月份已经申报纳税,为了避免重复征税,A公司在申报8月份的增值税时应当如何填写申报表呢?

A公司在申报8月份的增值税时,可以联系主管税务机关,说明异常事项,获准后可以在《增值税纳税申报表附列资料一》“未开具发票”列填写负数进行冲减。

“开具增值税专用发票”列:

销售额=(50000+950000)/(1+13%)=884956元

销项税额=(50000+950000)/(1+13%)*13%=115044元

“未开具发票”列:

销售额=-44248元

销项税额=-5752元

所以,对于“无票收入怎么做账,要交税吗”这个问题,大家应该有了一定的了解。

51个税建议,企业如果发生了未开票收入,可以建立未开具发票收入台账以便于更好地管理数据,尤其是涉及到后期补开发票的;同时,应当留存未开票收入的相关资料,如合同、收款凭证等,以备税务机关的检查。